第16页的7.3题和7.5题,D选项都是正确的。但是根据Fisher理论,不应该是随着样本数量增加,极值的分布更趋向于GEV么?

李坏_品职助教 · 2022年07月27日

嗨,从没放弃的小努力你好:

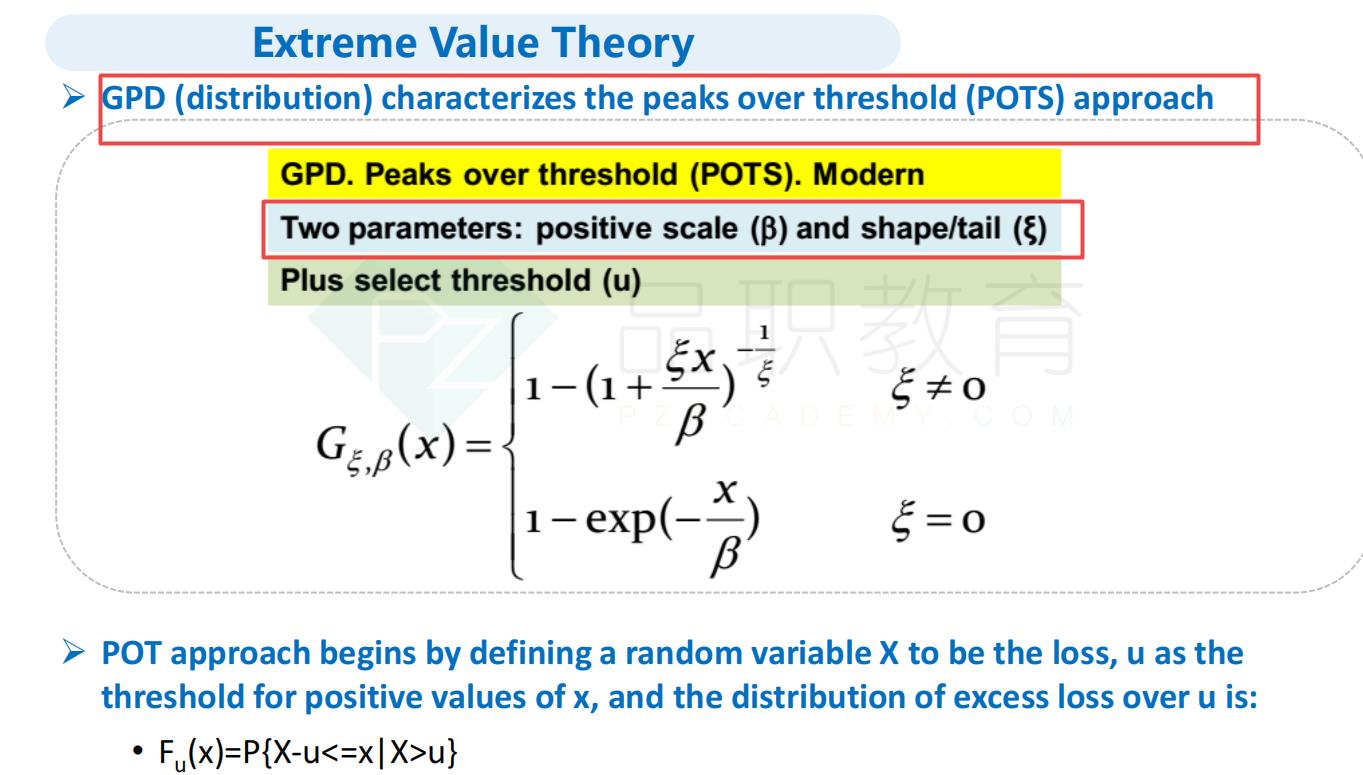

fisher定理不影响这两道题作答。GEV和POT是针对极值的两种分析方法,各有千秋。

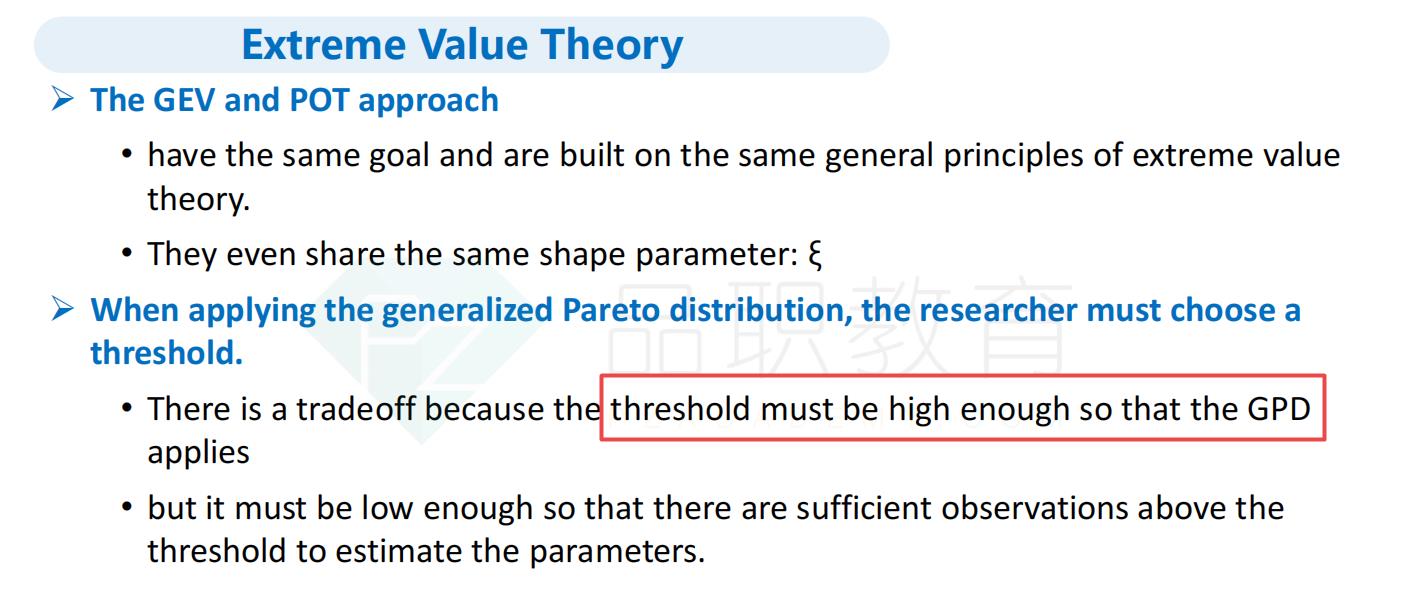

当阈值足够高的时候,极值(exceedance)会减少,但是这个时候极值才符合GPD,所以7.3题的D项正确。GPD的特点就是需要挑选一个合适的阈值(threshold),足够高,但是也不能过高(过高的话就没有极值了)。7.3题的A错误(GPD不要求必须正态分布),B也错误,阈值选择Mean附近会使得exceedance过多,C则是说反了。

7.5题题干说明了是POT方法,所以和GEV没关系。GPD属于典型的POT方法(参考讲义P42页附近)。并且GPD要求2个参数,所以7.5题的B错误。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!