嗨,从没放弃的小努力你好:

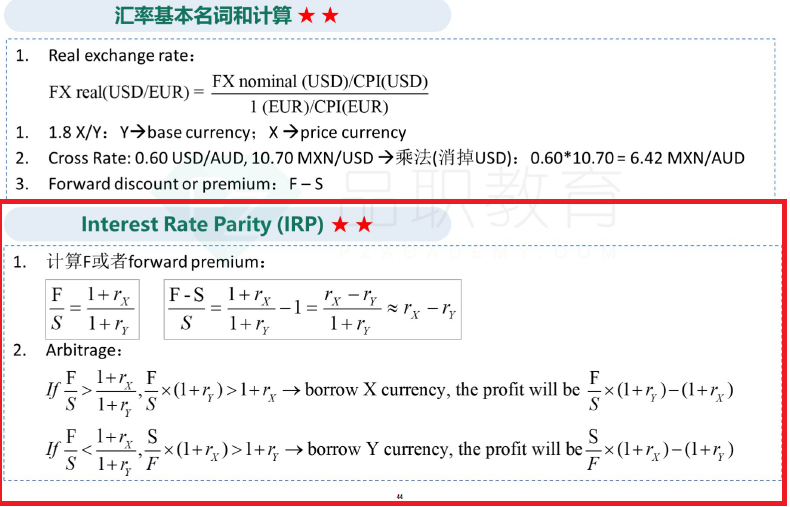

首先理解forward的概念,远期合约可以对冲外汇波动的风险。

比如说,A国利率1%,B国利率3%,则B国的远期外汇合约的价格,会比B国即期外汇价格,低2%。

因为我们可以借A国利率,投B国,赚取2%利差。

这样,B国的远期外汇就要贬值2%。

赚2%利差,外汇亏2%,不赚不亏,无套利均衡。

否则就存在套利机会。这就是利率平价的含义。

见强化讲义44页。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!