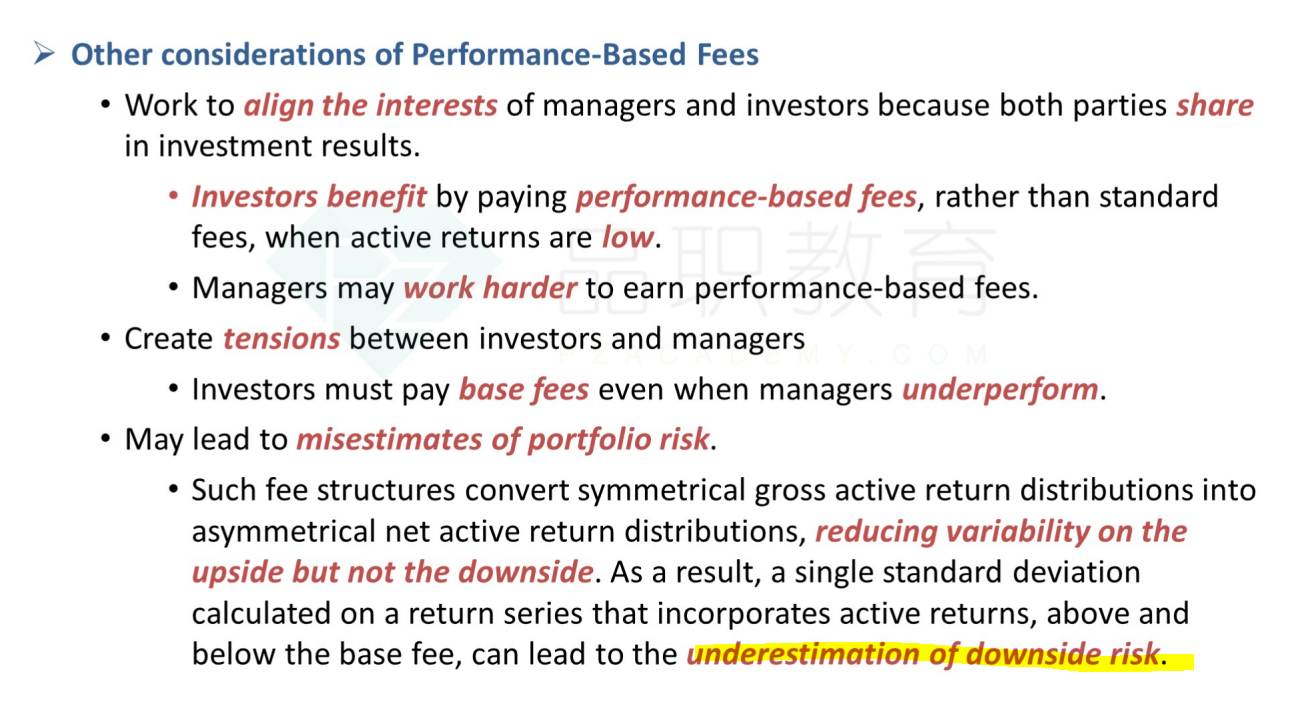

老师好,李老师说,价格上升的时候,sigma上升的幅度要比sigma平均要小,但是价格下跌的时候,sigma下跌的幅度要比sigma平均要大,这是为什么,不太明白这里的意思。然后underestimate downside risk 又是怎么理解呢

谢谢

吴昊_品职助教 · 2022年07月27日

嗨,努力学习的PZer你好:

incentive fee费用结构是不对称的,低估了下跌风险。我觉得这个结论可以这么理解,upside的波动率下降,downside的波动率不变,那我们平均波动率是下降的。如果我们用更小的平均波动率来衡量downside risk,那我们就低估了下降风险。

关于这个结论,我翻阅了原版书,原版书上就是一个结论,没有过多展开解释其原因。而且这句话还是原版书摘自某一篇研究报告的结论,李老师在上课时也讲了这个结论不重要,不需要深究。我们就当一个结论记忆一下即可。

----------------------------------------------努力的时光都是限量版,加油!