为什么会increase correlation而不是降低liability的volatility呢?

lynn_品职助教 · 2022年07月26日

嗨,从没放弃的小努力你好:

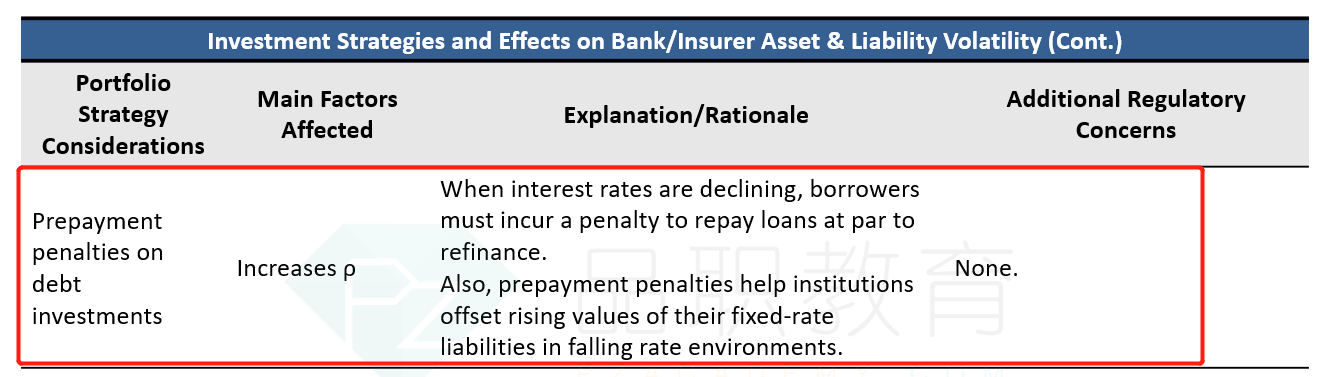

首先,这个知识点是原版书给出的结论,在原版书89页,PPT上也有,如下图。

当利率下降时,银行的负债端(存款)是不会有变动的,因为利率下降时,储户并不会提前提出存款。

但是当利率下降时,银行的资产端(房贷)是有变动的,经常面临的情况是,在利率下降时,贷款买房的人会提前偿还贷款,然后以更低的市场利率重新借入贷款,这样可以降低房贷的成本。

那这样的话,对于银行来讲,在利率下降时,资产(房贷)在减少,负债(存款)没有变动。此时资产、负债的变动并不是同步的。

如果给提前偿还房贷设置Penalties,那有可能会出现Penalties的金额较高,提前偿还房贷就不划算了,因此降低了提前偿还房贷的可能性。那这样的话,在利率下降时,负债(存款)没变,资产(房贷)也不变,于是保证了资产、负债的变动同步性,即提高了两者的Correlation。

此外,对于银行来说,提前偿还房贷是会对银行产生亏损的,那这种Penalties其实会给银行带来一定的补偿,可以弥补亏损。

为什么会increase correlation而不是降低liability的volatility呢?

因为提前还款事实上对银行的debt是有好处的,它带来的关键问题是资产负债的不匹配。

----------------------------------------------努力的时光都是限量版,加油!