老师,题中FRA和执行价格X已定,根据公式即可确定期权价格对吗?如果1个月后市场利率S为0.62%,是否行权?是用哪两个数来计算payoff?S、FRA和X是怎样的关系?

Lucky_品职助教 · 2022年08月03日

嗨,爱思考的PZer你好:

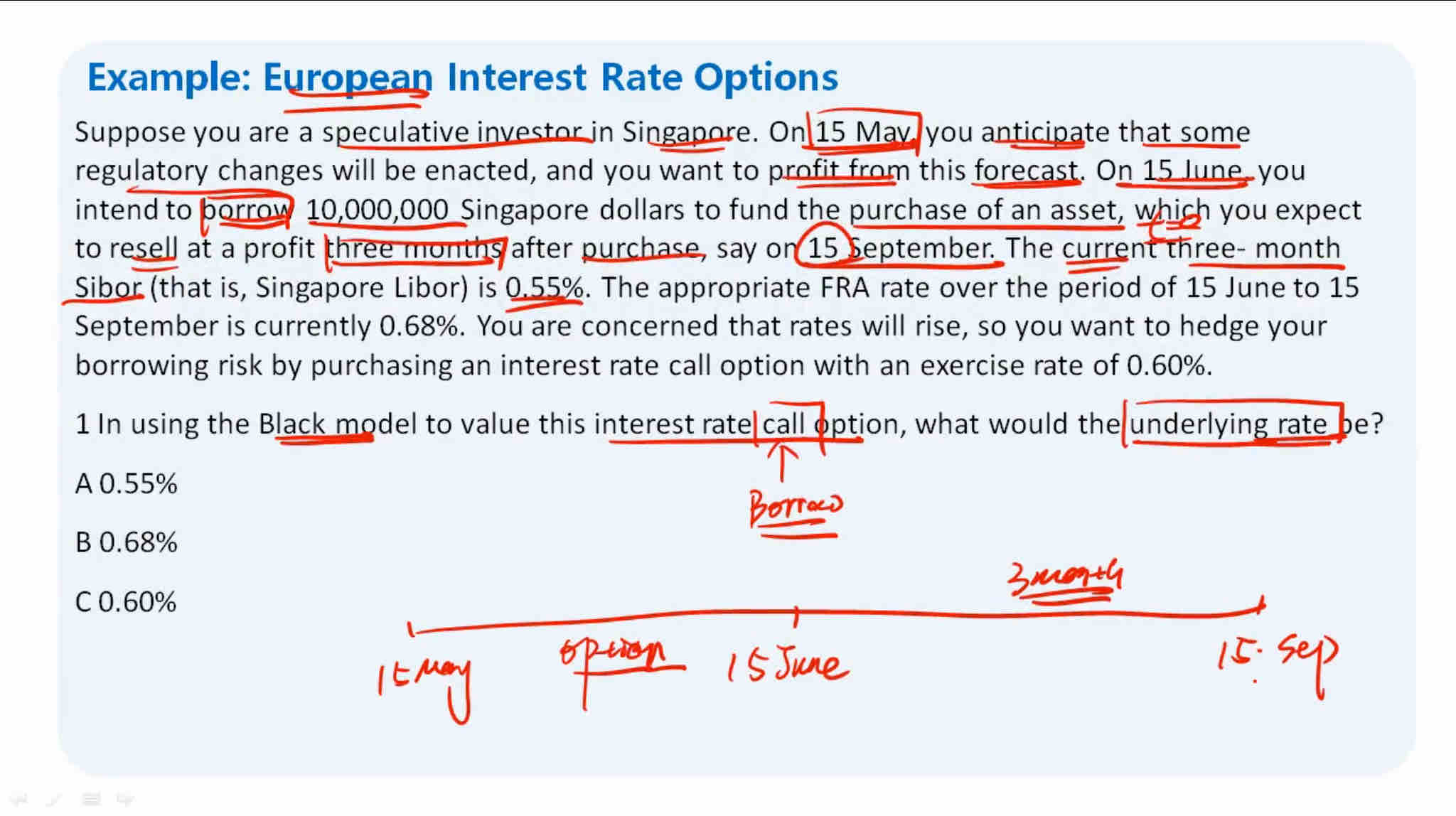

本题的时间点是5月15号,FRA是预测6月15号到9月15号三个月,并且背景讲了到6月15号时,合适的FRA是0.68%(即认为不会低于这个数),如果到了6月15号,

市场上FRA小于0.6%,以市场FRA借款,期权不行权;

市场FRA大于0.6%,期权行权,按照6%借款;

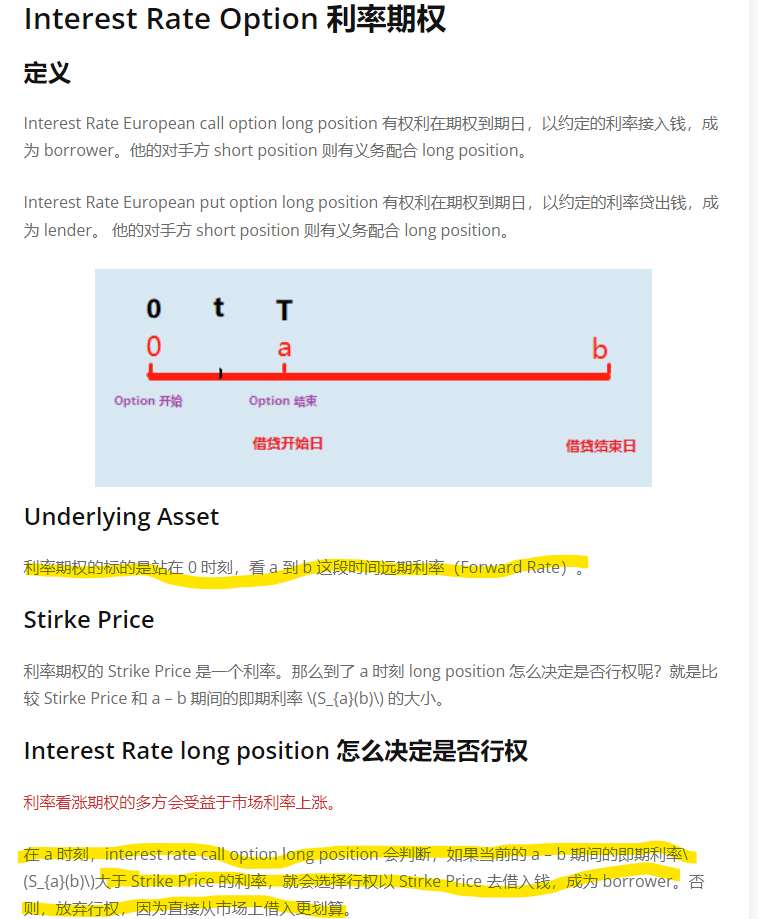

根据interest rate option的定义,underlying asset是站在0时点,看FRA期间的forward rate,也就是本题问的0.68%,题目就是考察这个定义的~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Lucky_品职助教 · 2022年07月27日

嗨,从没放弃的小努力你好:

题中FRA和执行价格X已定,根据公式即可确定期权价格对吗?--是的

如果1个月后市场利率S为0.62%,是否行权?是用哪两个数来计算payoff?--S>X,会行权,用S和X计算

FRA只是作为参考,怕利率涨的超过FRA,所以签订的interest rate option,S>X会行权,S ----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

cherry0540 · 2022年08月02日

此时如果行权,是用FRA0.68%来借款吗?可是市场利率0.62%更便宜啊