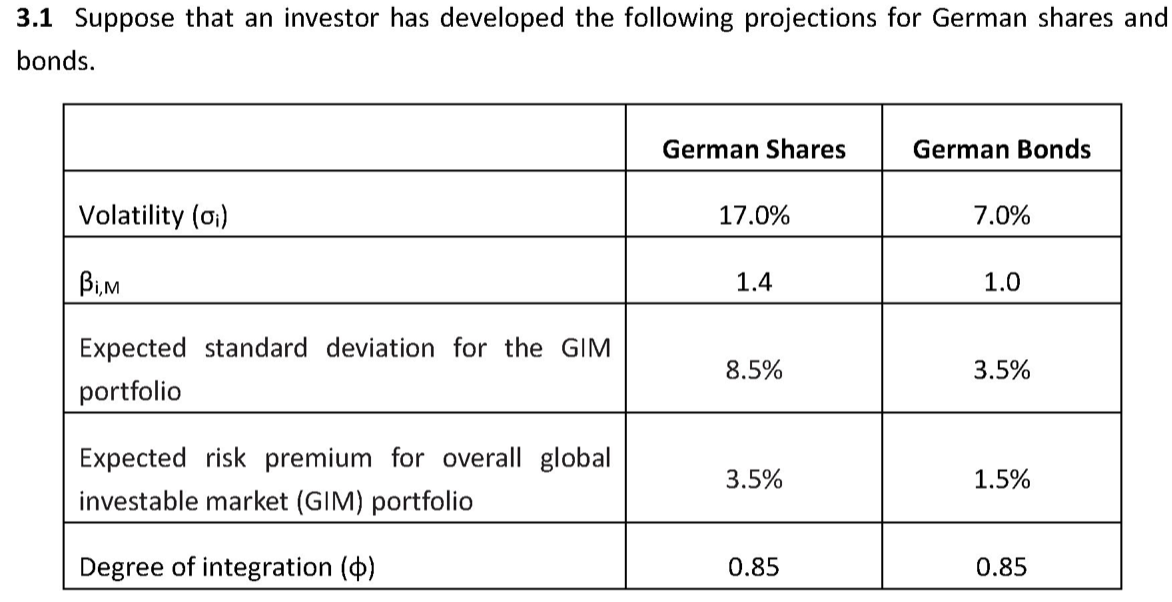

R=Rf+Beta*ERP

为什么这里直接就是R=Rf+ERP,不乘beta呢????

什么时候乘?什么时候不乘?

源_品职助教 · 2022年07月26日

嗨,从没放弃的小努力你好:

这里其实是乘了的啊。

同学你看解答第三行中两个乘号后面的1.4,和1,不就是β么。

β表示一个资产对另一个资产的影响程度。或者是一个资产承担的一个组合的风险系数。

这里把整个组合分成两部分,SHARE和BOND

那么这两部分就会分别承担总体市场组合一个风险系数,就要乘β。

我想你问的是最后一步为没有×β。

因为最后就是把SHARE和BOND两部分分别看做是单独的市场整体。那么就没有必要乘了。

或者说它每部分看成单独市场整体时候,它承担自己的风险系数就是1,等用户没乘。

或者说市场对于自己的影响就是1,等于没乘。

这部分是一级组合的内容,同学可以翻翻相关的教材。

----------------------------------------------加油吧,让我们一起遇见更好的自己!