如题,老师们辛苦了!

DD仔_品职助教 · 2022年07月26日

嗨,努力学习的PZer你好:

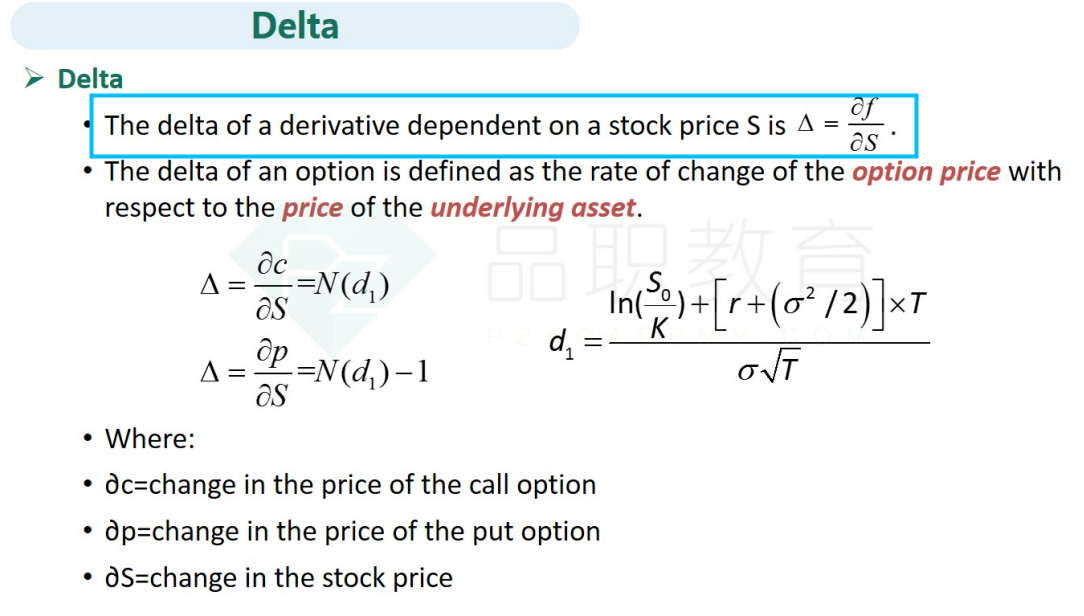

delta含义是基础资产变动一个单位,衍生品的价格变动多少单位。

对于forward而言,基础资产涨一个单位,对于long方就赚一个单位,short方亏一个单位。所以forward lond方delta=1,short方是-1

对于option来说,delta含义也是一模一样的,就是下面蓝色的公式,就很显而易见没啥需要推导的。。。

如果说你是想要推倒底下那个BSM模型的公式,那就更推不出来了,这是人家论文的模型,花了整篇论文来进行推导。。。就只需要记住就可以了。

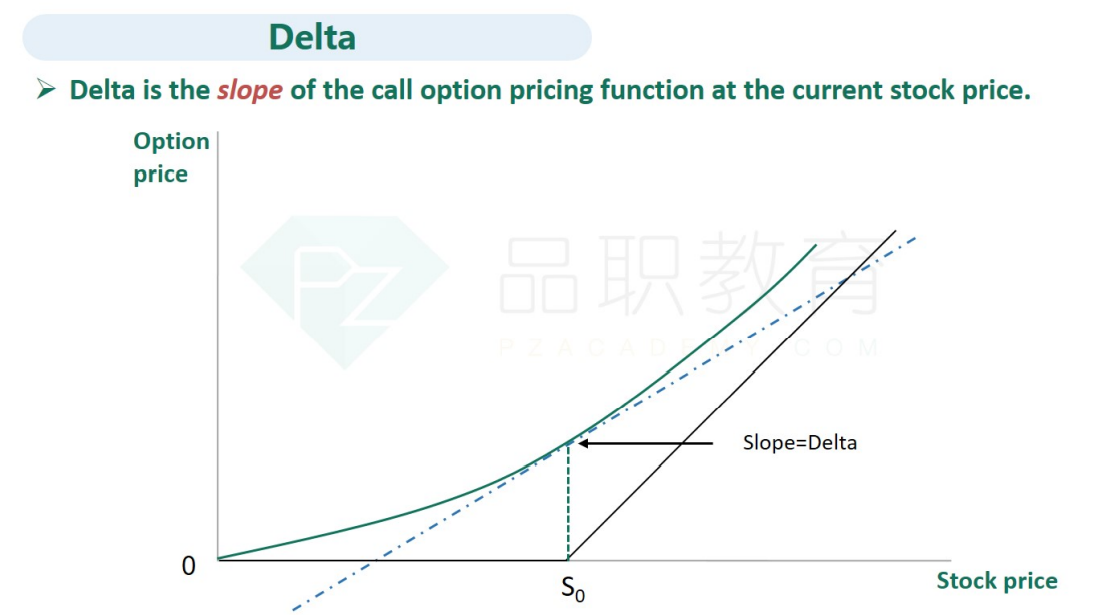

option这里重点掌握的是delta的结论:

1,delta就是option pricing function的斜率

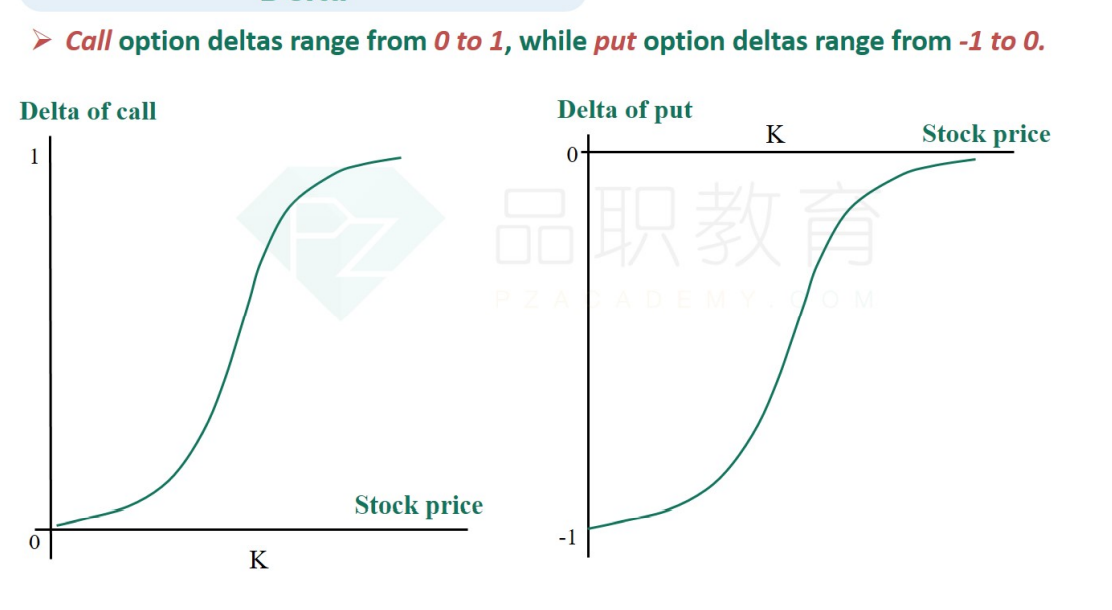

2,delta范围是-1~1,还有call和put的范围,call0~1,put -1~0

ITM的option delta绝对值最大,call option是1,put option是-1

----------------------------------------------努力的时光都是限量版,加油!