NO.PZ202001200200002406

问题如下:

要求:根据上述资料,按照下列顺序计算回答问题。

(6)计算业务(6)应调整的应纳税所得额和应调整的应纳税额。

选项:

解释:

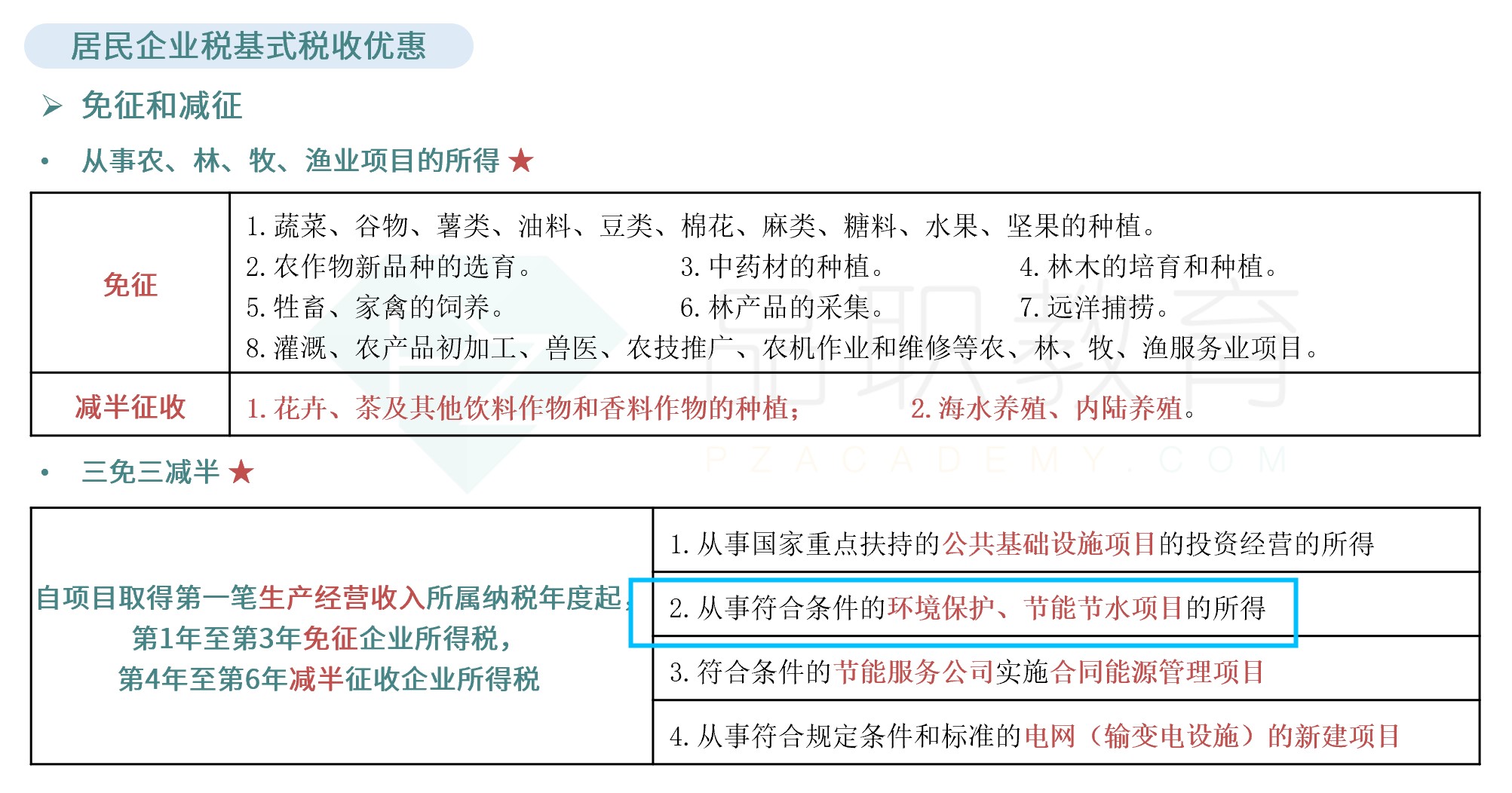

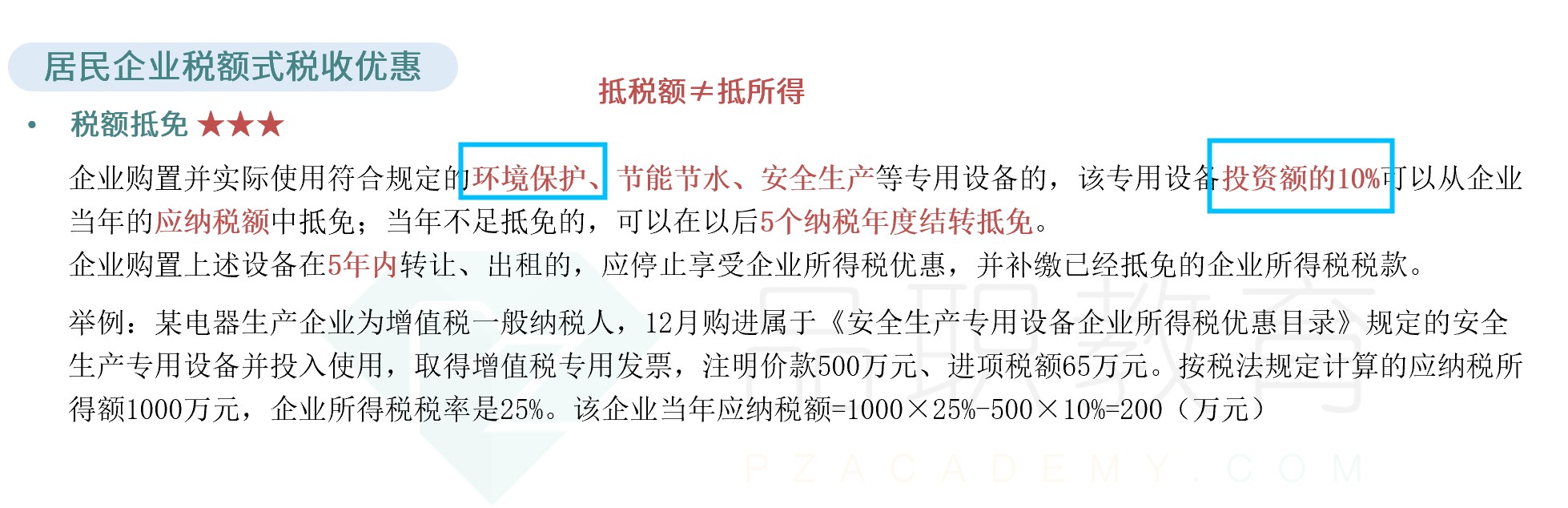

(6)由于购进的污水处理设备为《环境保护专用设备企业所得税优惠目录》所列设备,可享受税收优惠,即专用设备的投资额的10%可从企业当年的应纳税额抵免,由于增值税的进项税是可以抵扣的,应按不含增值税的投资来计算,可以抵免的应纳税额=(300/1.13)×10%=26.55(万元) ;

同时,企业环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入起第1至3年免征企业所得税,因此本年可以免税的所得额=20-12=8万元,应调减应纳税所得额8万元。

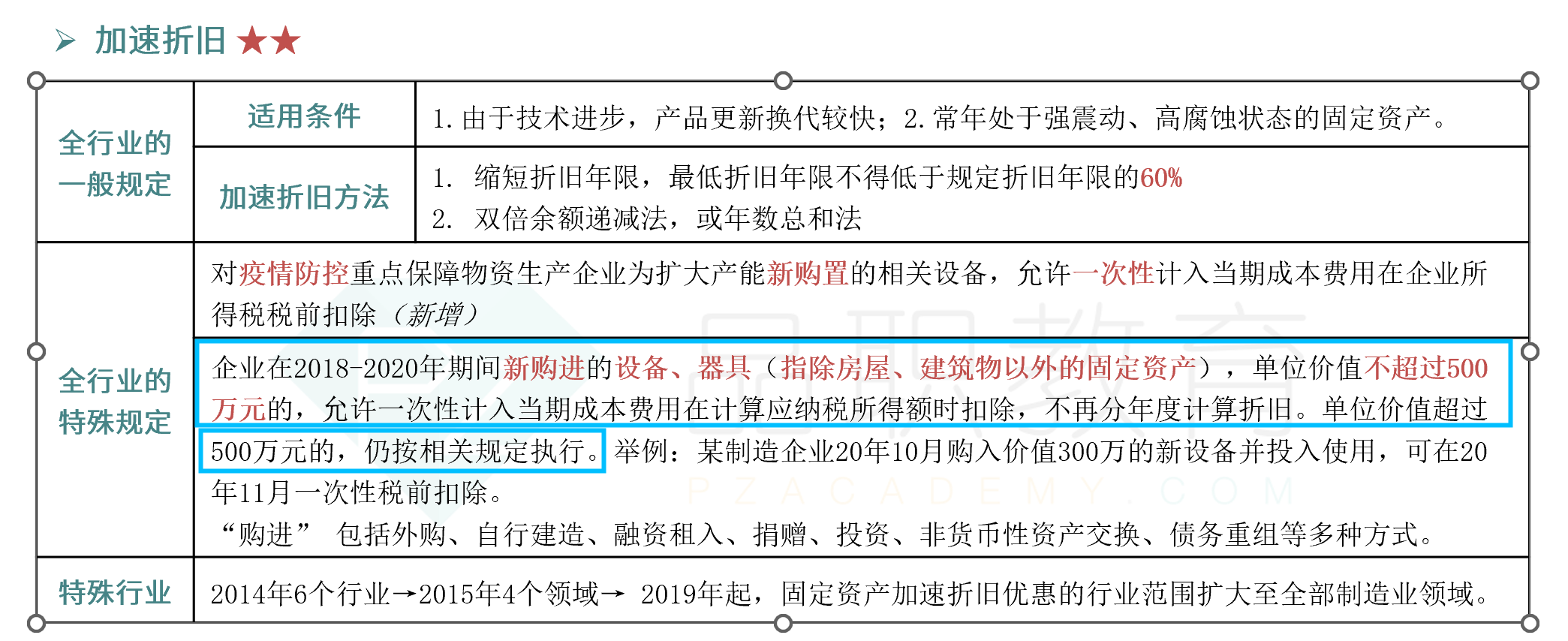

老师,该污水设备不是满足小于500万固定资产一次性扣除的规定吗?为什么不需调整?