futureBpv 同样是给了Bond futures的价格 为什么这里直接50.28, 上一章衍生品押题里是98/100*100000?

pzqa015 · 2022年07月23日

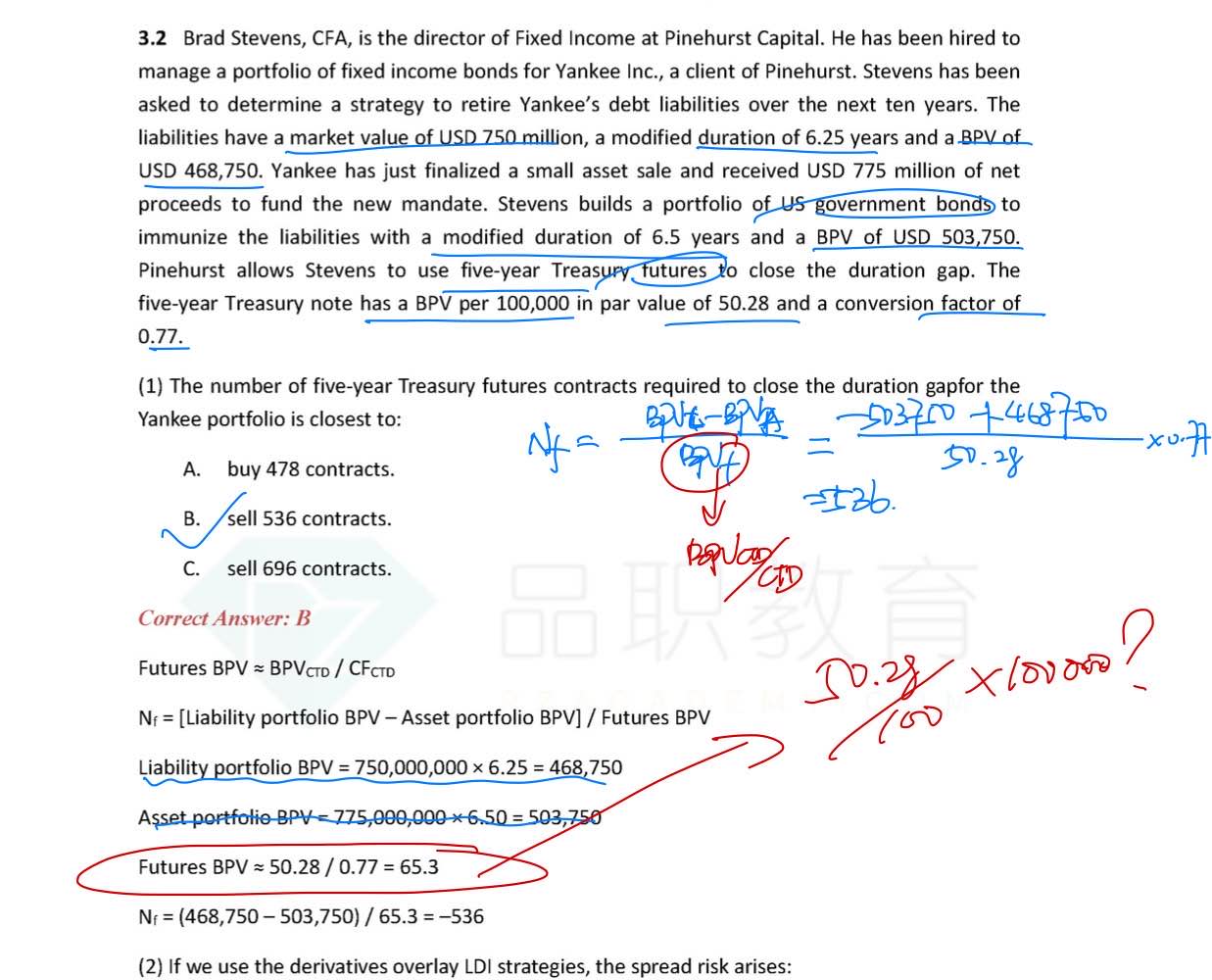

嗨,努力学习的PZer你好:

derivative overlay的公式是BPV asset+BPV futures=BPV liability,所以,我们需要用到的是BPV futures。

衍生一般直接给的是futures合约的BPV,而这道题给的是5年期国债的BPV,也就是CTD bond的BPV。并不能直接带入公式,需要用BPV futures=BPV CTD/CF来做一步处理,处理后带入,也就是这道题的50.28/0.77

这个公式固收与衍生都有考察,在固收中,一般已知的都是CTD债券的BPV,而衍生中一般直接已知BPV futures。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

BAiko · 2022年07月23日

但是衍生里也是不能直接拿来用 也是price/100*100000这样一个模式,为什么这里不这样算再乘以CF呢?