因为在Equity里面专门讲了E(R)和re的区别,α=E(R)-re

然后其实用multipactor求的其实都是re,都是required return。

但是到了Portfolio里面都说CAPM求的是E(R)。

这里面的点其实我一直没太打通,因为中间还有α,那么怎么能方便把这两科这个点一起理解了呢?

王园圆_品职助教 · 2022年07月21日

嗨,从没放弃的小努力你好:

在首先,很多equity和portfolio的题目的默认前提是,市场是有效的,所以主动投资是不能获得超额收益的,E(r) = Re没有α的存在

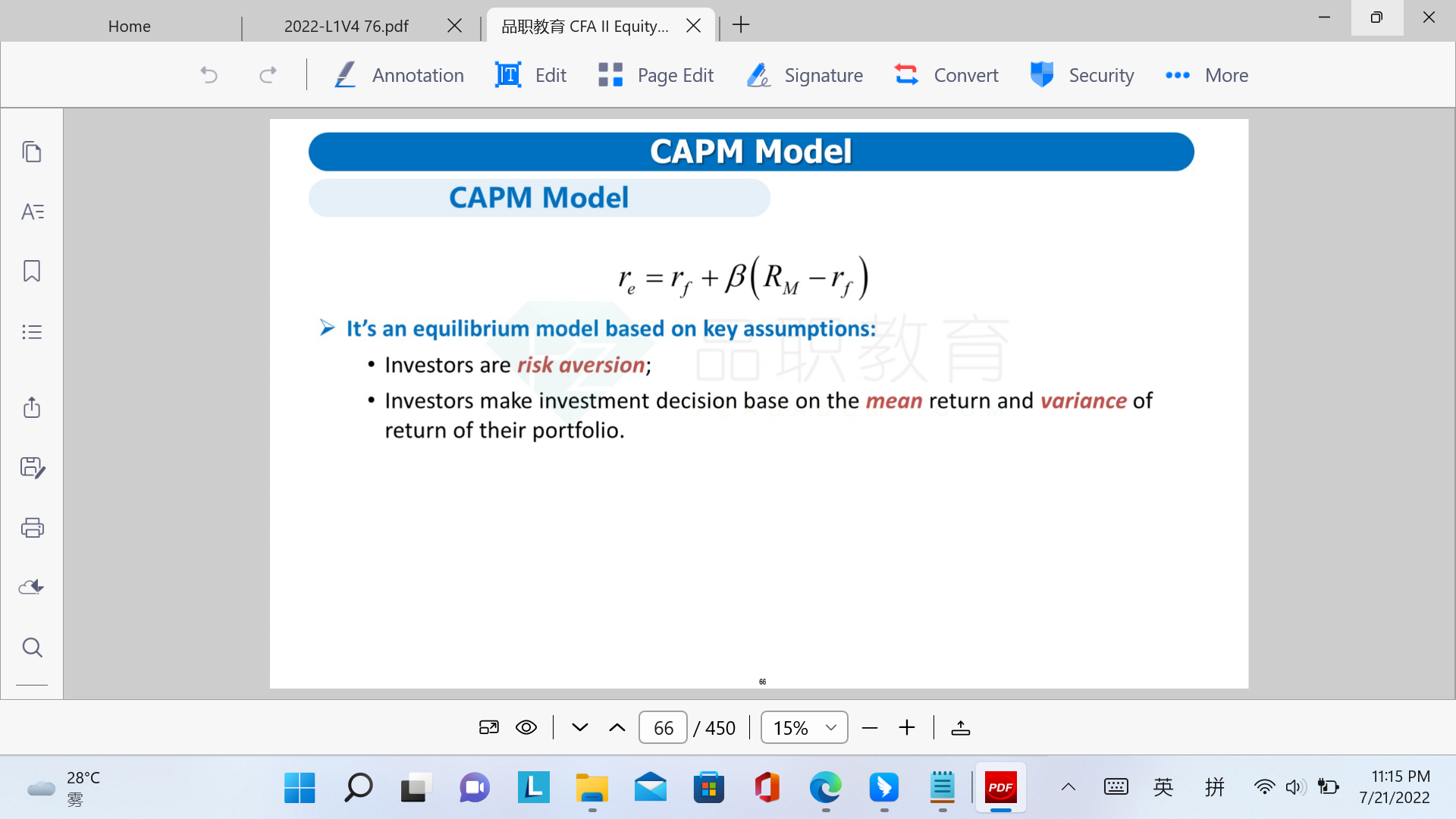

其次,在equity讲义上,无论CAPM还是FAMA model等式的左边都是Re而非Er(请注意以下讲义截图),因为这两个模型都是基于风险补偿的角度出发来计算的,所以求的都是投资者投资该风险资产所要求获得的收益率

我们要知道的是投资一个资产能够获得多少收益率Er,在假设市场有效的前提下,由于Er等于Re,所以我们就可以通过求要求回报率Re来计算我们最后能够获得的Er等于多少

所以题目没有特殊说明的时候,默认市场是有效的,我们求Re就可以得到Er,无论在portfolio还是equity这门课中都是这个原理

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

逢考必过过过过过过 · 2022年07月22日

所以就是还是首先按照Equity的理解哈,只不过portfolio认为是有效的,所以E(r) = Re没有α的存在,所以才简写了。默认portfolio说的都是有这个前提的,所以才用E(R),对吧。谢谢