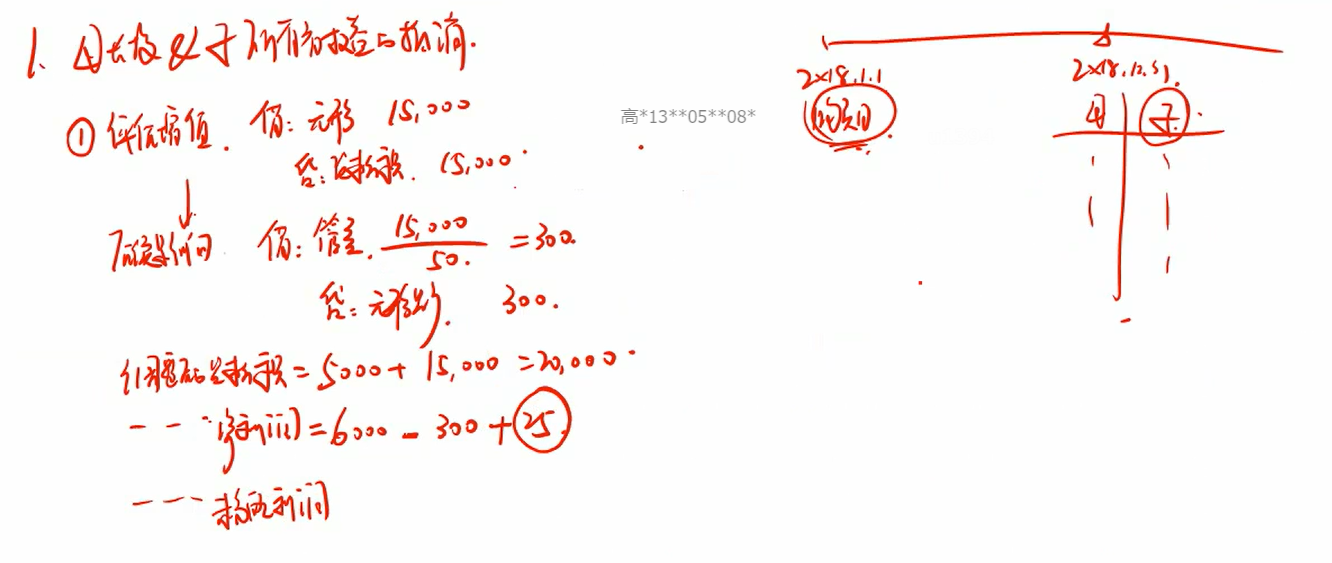

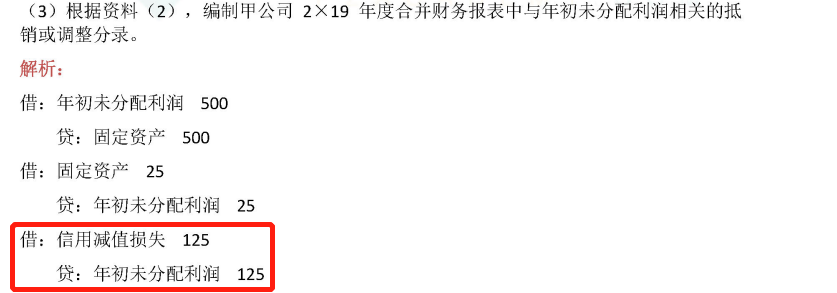

首先,在计算子公司调整后的净利润时,调整了内部固定资产交易带来的后续影响25,这种情况之前是没有见到的,这让我产生了一个疑问,是否每当有内部交易,就应该在计算调整后的净利润时考虑内部交易的影响呢?以这题为例,母子公司在抵消应收应付时,合并报表还冲回了信用减值损失125,为什么这125没有在调整后的净利润中考虑进去呢?同样,在抵消内部固定资产交易时,母公司营业收入冲回了2500,营业成本冲回了2000,这些为什么也没有在调整后的净利润中考虑呢?

其次,画红线的会计分录对应的是哪笔第一年的分录呢?是(借:应收账款 125;贷:信用减值损失 125)么?且因为“应收账款”不存在了所以将“应收账款科目”换成信用减值损失么?那么个表上去年125万信用减值损失影响的净利润已经用合并抵消分录的贷方科目"年初未分配利润"抵消了,那么今年已经没有信用减值损失了,这样记的话在合并报表上不就多了一笔125万的信用减值损失么?