老师您好!

我对于return concepts (holding period return, expected return, alpha) 比较混淆

根据基础课及笔记,

- holding period return分为expected return (E(R)) 或realized return, HPV = (P1-P0 + D1)/P0

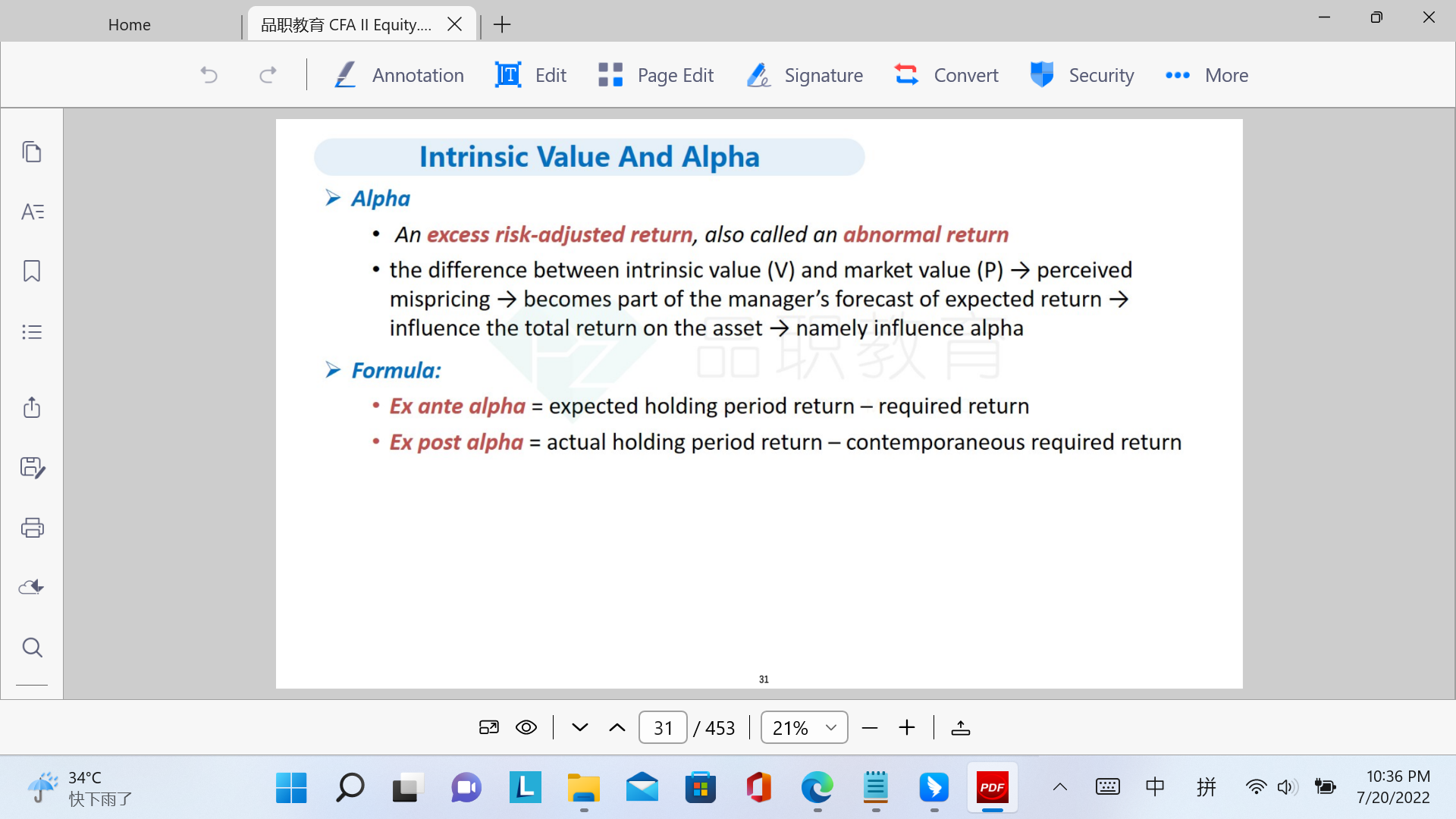

- expected rate of return: E(R) = alpha + r(e) = alpha + required return = (V-P)/P + required return

- 而根据intrinsic value, IV_analyst - price = (IV_actual - price) + (IV_analyst - IV_actual) and IV_analyst - price = perceived alpha.

我的问题是:

1) 如果题目里面问expected return是不是一般都理解为holding period return, 用HPR的公式来做 跟required return无关?

2) 如何理解alpha这个概念? 公式2和3对于alpha的定义不太一样。公式2点的alpha是intrinsic value与price的比较,但在公式3中 这两个的差值是mispricing而非alpha

3)为什么holding period return不是alpha而是E(R)?是因为alpha涉及到intrisic value 而HPR用的是price (expected/realized P1; P0)吗?

谢谢老师!