嗨,从没放弃的小努力你好:

温暖阳光您好呀:

同学提问记得选择CPA会计科目哦,不然老师这里看不到同学的题目,不能及时为您解答。

问题一:

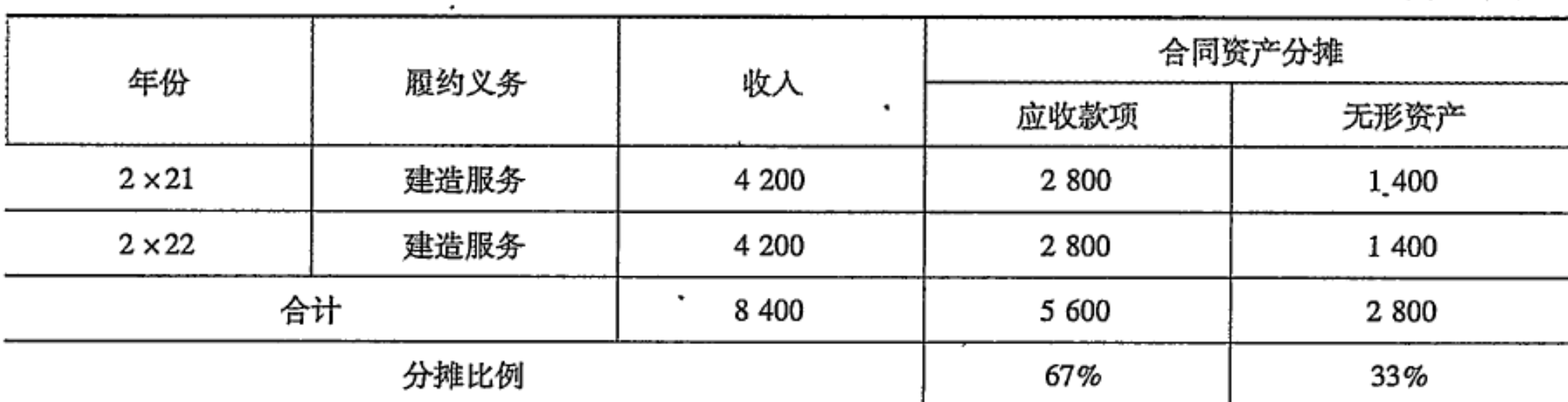

首先我们判断出这道PPP项目的题是混合模式。

建造期的收入就是4200(2021年收入)+4200(2022年收入)=8400万元

我们是通过政府方向甲公司保证甲公司在运营期间收到的金额不少于5,600万元这个条件来判断混合模式的(这是一个兜底条款),然后将8400万的收入在应收款项和无形资产进行分摊:其中应收款项5600(每年2800),无形资产8400-5600=2800(每年1400)

问题二:

首先这个5600万只是一个兜底条款,如果运营期间总的收入达不到5600的话,政府按这个兜底条款支付给甲公司。

甲公司在运营期实实在在收到的钱就是每年1600万,我们把这1600万,在应收款项和无形资产中进行分摊,分摊至应收款项的部分(929),视为应收款项收回来了;分摊至无形资产部分(671),视为运营服务收入。

其中,每年分摊至应收款项的部分=5768/(P/A,6%,8)=929;

分摊至无形资产的部分=1600-929=671。

运营期初(2023年初)未来应确认为应收款项的合同资产余额=5768(4200*2+2800*6%-2800)

2022年末余额5768,也就是2023年初也是5768,2023年底确认利息收入就一年的利息=5768*6%=346.08

此时2023年底余额=(5768-929(注意不是1600,只减去应收部分))+5768*6%

计算2024年融资成分的影响时,利息=【(5768-929)+5768*6%】*6%,是这样的一个计算过程。

同学再理解看看。

----------------------------------------------加油吧,让我们一起遇见更好的自己!