押题班Dev swap部分第一题这个Bond futures计算 不用算CF conversion factor吗?

Hertz_品职助教 · 2022年07月20日

嗨,努力学习的PZer你好:

同学你好

我看到同学在另外一条提问下问了一个关于CTD的问题,我在这里对这两道提问一起做一个回复哈:

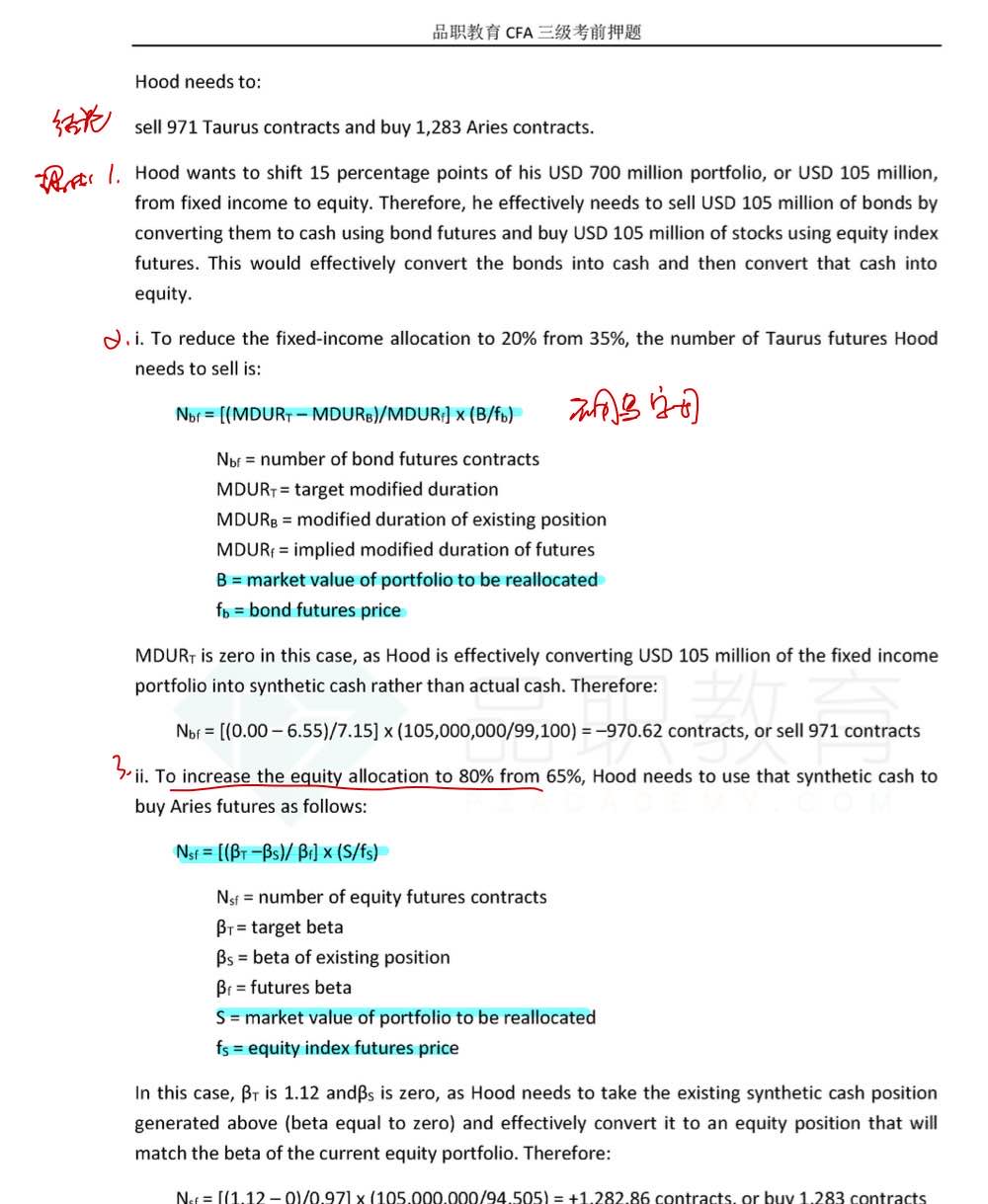

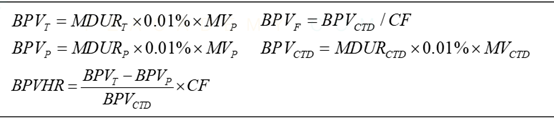

1. 首先在求解债券期货的份数时,不论是直接使用MDur来计算,还是使用BPV来计算,本质都是一样,可以相互推倒的,见下图。

2. 同学的疑问在于何时会使用CF这个条件。

(1) 我们以BPV的公式来说明一下。

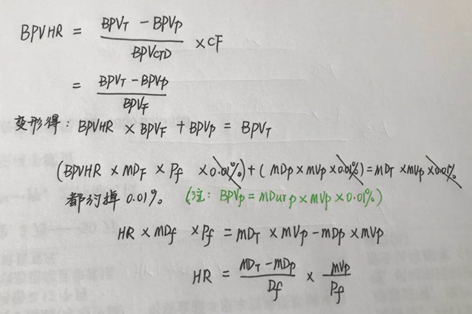

其中黄线圈出来的式子是最终的计算式子,可以看到分母位置就是BPVf,只是因为BPVf和BPVCTD又存在一个关系式,因此可以用上图红线圈出来的部分进行替换,最终也就是黄线部分的公式了。

(2) 那黄线部分的公式中分母位置什么时候使用BPVf,什么时候使用的是BPVCTD/CF呢?

① 先来回忆一下CTD的问题:

长期国债期货(Fixed income futures),指的是以期限大于等于15年的长期国债为标的期货合约,可以想一下期限大于等于15年的债券其实是非常多的,但是他们统一对应一个期货合约就叫做长期国债合约,也就是我们这里使用的合约。

但是这就有一个问题了,比方说我们了一个长期国债合约,那么合约到期的时候,我需要按照合约规定的价款把钱给合约卖方,卖方给我标的债券,这时候卖方给到哪一个呢,因为对应的标的很多呀,这就有可能卖方挑一个对她最有利但是我却不想要的标的给我。

为了解决这个问题就发明了CTD。即每一个标的都配上一个转换因子CF,而那个能代表所有期限大于等于15年的债券的合约(简称为标准合约)报价乘以某一个债券的CF就可以得到对应这个标的的合约报价应该是多少。比如说,标准合约报价是100,但是对应的我们想要交割的那只债券,转换因子是0.8,则意味着long futures的一方到期只需要支付100*0.8=80这么些钱就可以拿到这个标的了。而不是支付100拿到这个价值80的标的了。

对应在这里BPVf指的便是那个标准合约的BPV,而CTD就是指的我们想要交割的那个bond,所以这个标准要乘以转换因子CF才得到CTD,即BPVf *CF=BPCctd. 或者是讲义中的BPVf =BPCctd/CF.

② 可以看到使用BPVCTD的那个公式是比较准确的,但是有些情况下比如这里押题班的这道题目,并没有给到CTD的信息,只是给到了债券期货的信息,这时候我们就需要退而求其次的直接使用这个信息了。

③ 总结:如果有CTD的数据,也给到了CF的信息,就优先使用,按照上图黄线框出来的公式来计算合约份数;但是退如果压根没有提到CTD的信息,那么就像押题这样来处理,直接使用给到的债券期货的信息即可。

(3) 同学问到的为什么是98.4/100*100000的问题:

这其实是因为债券期货合约的报价是以面值100进行报价的。所以说报价为98.14,就是按照100块钱的面值来报的,我们在计算他的MV的时候,需要先用98.14除以100得到一块钱的面值对应的价格,然后再乘以他的contract size,才能得到公式中的MV。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

BAiko · 2022年08月21日

但是另外一笔fixed income押题3.2 我这里没办法贴图。 是直接用的par value50.28我不是很理解怎么去区分要不要除100再乘本金

Hertz_品职助教 · 2022年08月22日

嗨,努力学习的PZer你好:

同学你好

先看一下为什么有的地方是需要先除以100再乘以contract size的:

1. 同学可以留心注意一下,这种情况下一班给的是bond price,所以这里就涉及到报价的问题了,由于债券的报价是按照面值100进行报价的,所以在求其MV的时候,需要先除以100得到1块钱面值对应的价格,然后再乘以contract size才能得到对应的MV。

2. 因此,可以看到上面先除以100再乘以contract size的问题是在MV中涉及的。

那么我们来看一下BPV的公式,如下图。在计算BPV的时候已经使用到了MV,也就是说上面说到的报价问题已经考虑完了,因此同学说的固收的那道题目中是给到的是“BPV per 100,000 in par value of 50.28”, 也就是直接给到了BPV的值,所以是不需要再进行除以100乘以contract size的操作了。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!