老师好1. 截图一的是 multi factor model 截图二是statistic approach. 为啥一里面要这样单独算covariance?是因为里面有不同asset classes吗? 2. 算出后然后干嘛 , 和截图三中算出的相加吗得到risk of the portfolio? 3. 考试会靠考这计算吗? 谢谢。

笛子_品职助教 · 2022年07月20日

嗨,努力学习的PZer你好:

老师好 是否是把截图一算出的COV 带入截图三中的 cov 1,2 去计算 得 volatility? 为啥在multi factor 中药单独拿出来算COV ij, 而 statistic method中却不需要, 在statistic method中求volatility可以直接加总矩阵?谢谢。

statistic method(截图二)也是属于multi factor (截图一),只不过是两个因素的模型。计算方差的方法是相同的,只不过自变量的数量有区别。考试计算,最多涉及到3个自变量,不会更多了。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

笛子_品职助教 · 2022年07月20日

嗨,爱思考的PZer你好:

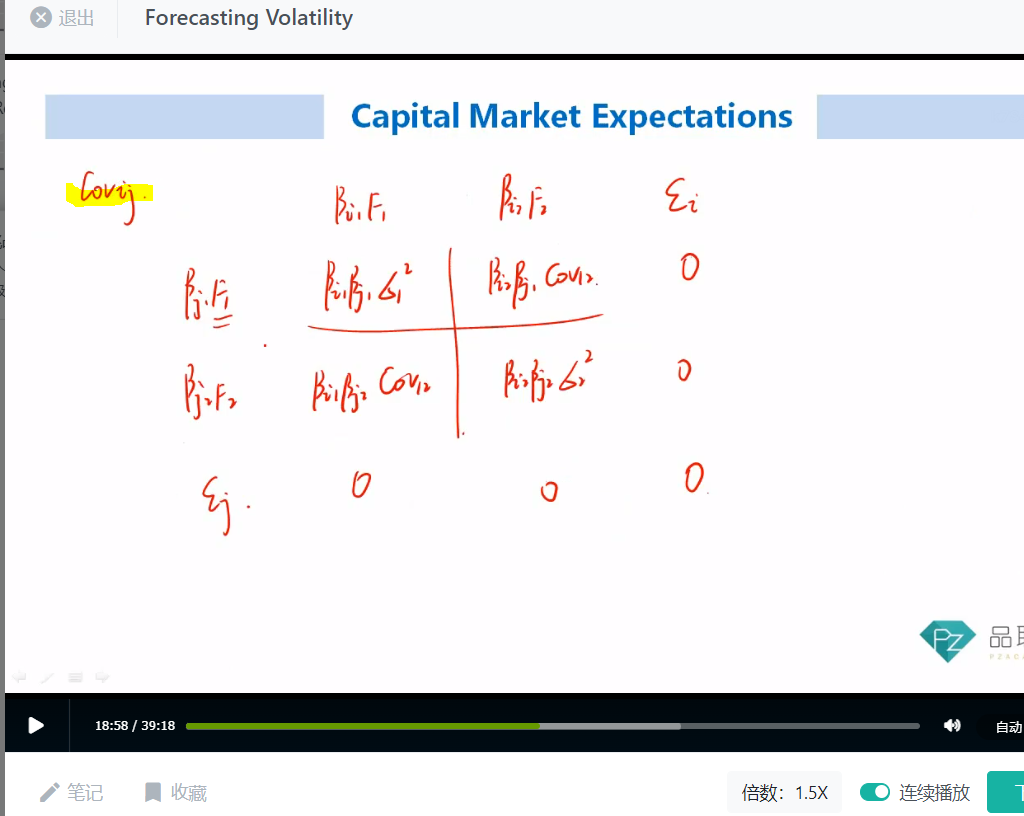

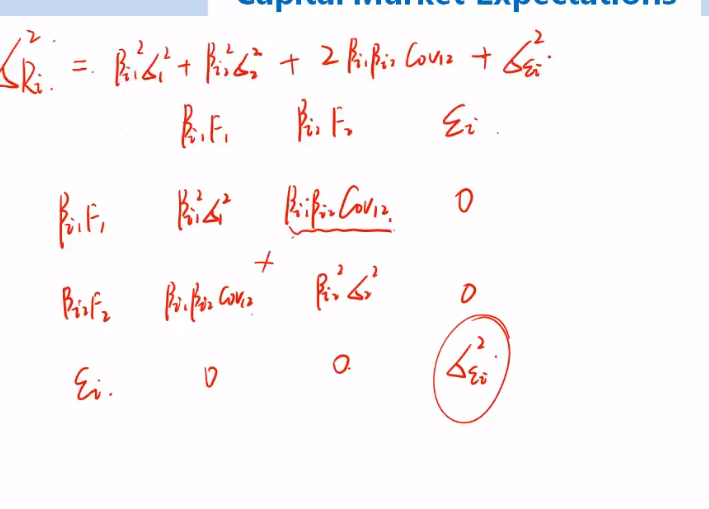

老师好1. 截图一的是 multi factor model 截图二是statistic approach. 为啥一里面要这样单独算covariance?是因为里面有不同asset classes吗?

截图一,是说,有N个因素的模型,要计算协方差,需要计算多少个。

截图二,可以看成截图一,具体的例子,截图2是个2因素模型,two factor model。使用截图1的方法,它有2*1/2 =1个协方差,就是COV1,2。

----------------------------------------------

努力的时光都是限量版,加油!