开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

超人不会飞 · 2022年07月18日

该长期股权投资的初始计量成本应为甲公司付出资产的含税公允价值,等于5000×(1+9%)+1500×(1+13%)=5450+1695=7145万元,低于应享有被合并方可辨认净资产的公允价值的份额(12000×60%=7200),但不需要调整个别财务报表对子公司投资的初始投资成本

为什么不调整初始投资成本了??

JY_品职助教 · 2022年07月18日

嗨,爱思考的PZer你好:

同学这里与权益法核算的长期股权投资初始计量混淆了。

权益法:初始投资成本 < 取得投资时被投资单位可辨认净资产公允价值×份额比例,差额应作为收益处理,计入取得投资当期的“营业外收入”

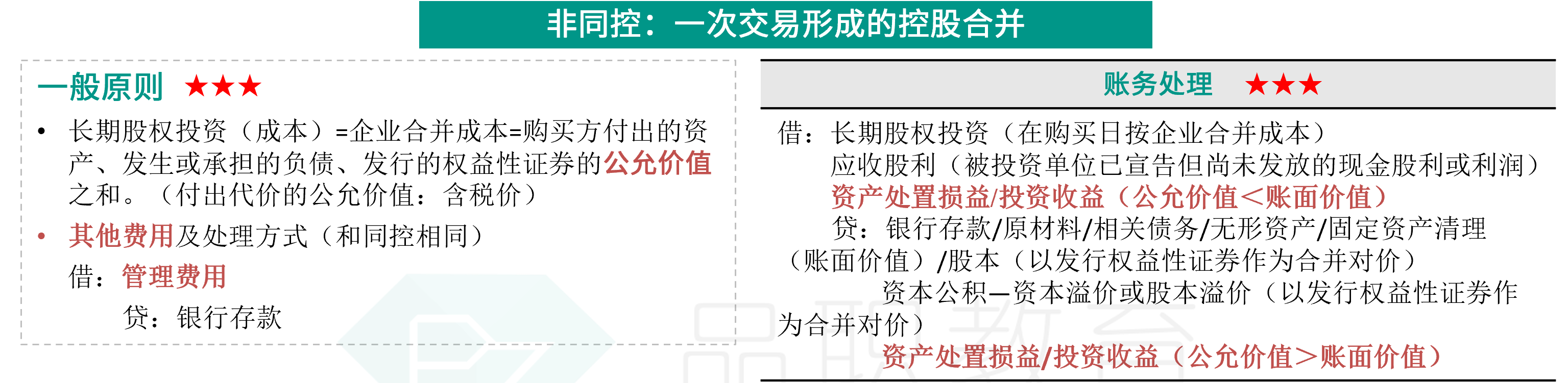

我们这道题是成本法核算的长期股权投资(非同控)的情况,在个表中是不需要调整长投的初始投资成本的。如下图PPT所示:

----------------------------------------------努力的时光都是限量版,加油!