如图,上面说停止权益法核算,确认递延所得税负债,讲义里面何璇老师也没讲到啊,翻了一遍讲义,怎么理解呢?

JY_品职助教 · 2022年07月16日

嗨,从没放弃的小努力你好:

2018.9.30日,满足划分为持有待售类别的条件,划分为持有待售资产。拟出售的部分就要停止权益法核算。9月30日前是权益法核算的长投,9月30日之后是持有待售的长投。

正确的会计分录为

借:长期股权投资 360

贷:投资收益 300 (1000*30%)

其他综合收益 60 (200*30%%)

此时长投账面价值3560(成本2600,损益调整600+300=900,其他综合收益60)

补分录1,

借:持有待售资产——长期股权投资 3,560

贷:长期股权投资——投资成本 2,600

——损益调整 900 (1,000×30%+600)

——其他综合收益 60

以4,000万元的价格出售大于3560,不需要提减值。

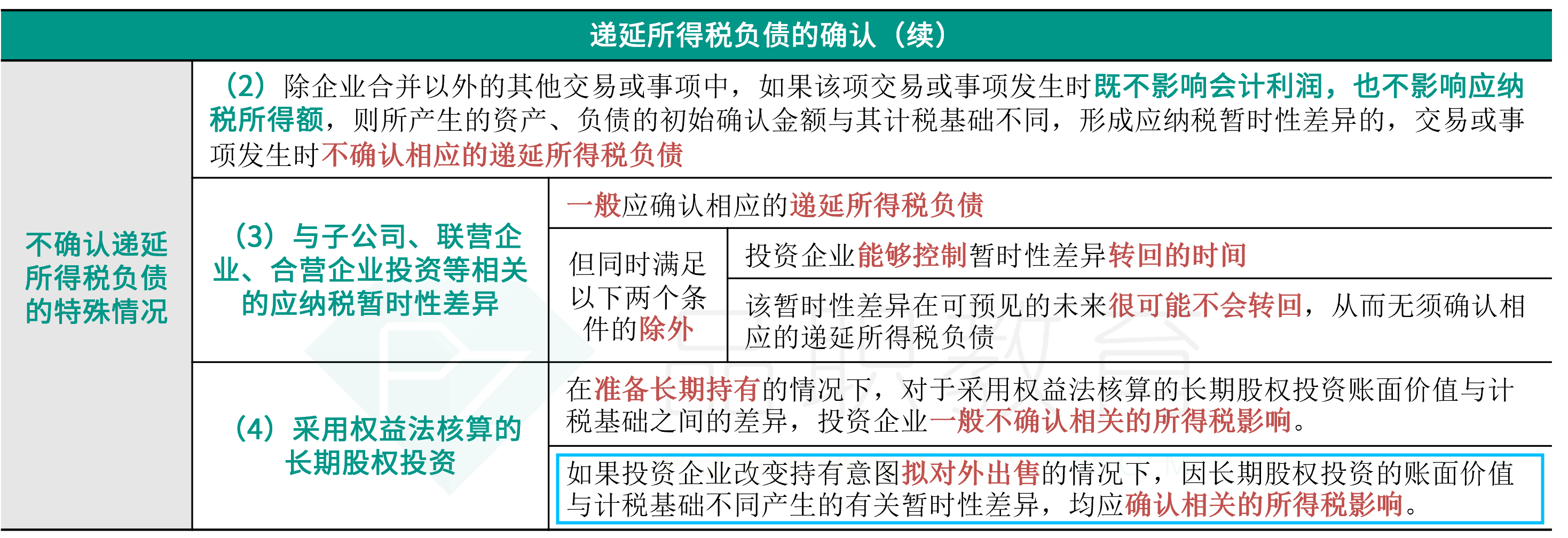

拟对外出售的情况下,因长期股权投资的账面价值与计税基础不同产生的有关暂时性差异,均应确认相关的所得税影响

账面价值=3560(成本2600,损益调整600+300=900,其他综合收益60)

税法规定,资产按取得时的成本作为计税基础。计税基础=2600

补分录2,

借:所得税费用 225 [(300+600)×25%)]

其他综合收益 15(60×25%)

贷:递延所得税负债 240

对应的PPT在第19章,递延所得税资产及负债的确认和计量

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!