老师 有个问题 有点晕

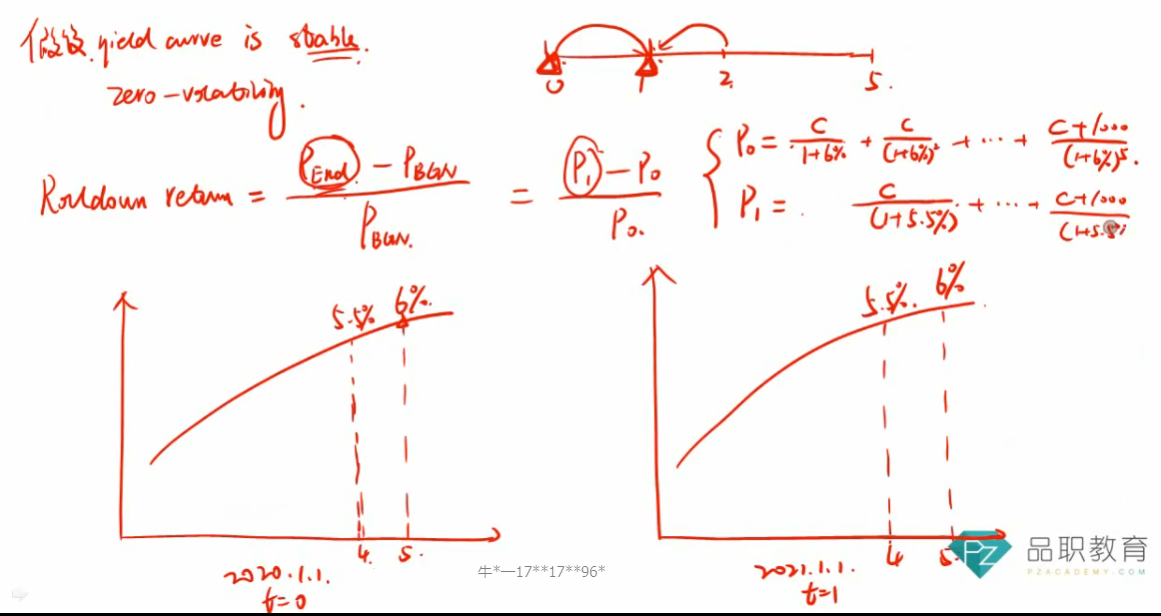

就是当收益率曲线不变的情况下, 求债券价格P0

每一笔 coupon 对应的折现率为什么都用5年期的呢?

难道不应该是下面这样的公式吗?

pzqa015 · 2022年07月16日

嗨,努力学习的PZer你好:

收益率曲线有两种,一种是spot rate curve,一种是ytm curve。

你说的那个公式是用spot rate折现,讲义中的是ytm折现。

如果是用ytm折现,根据P=C/(1+y)+C/(1+y)^2+...+(C+par)/(1+y)^n,分母的y都是固定的,

如果是用spot 折现,根据P=C/(1+s1)+C/(1+s2)^2+...+(C+par)/(1+s3)^n。

用spot rate折现出来的债券价格是无套利价格,用ytm折现的价格并不是无套利价格。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!