NO.PZ2019010402000003

问题如下:

Two months ago, a trader purchased an equity forward contract with three months to expiration. The initial forward price is $108.5, and the current forward price is $107.6. The risk-free rate is 3%. The value of this forward contract is:

选项:

A.

-0.8978

B.

0.8978

C.

0

解释:

A is correct.

考点:equity forward求value

解析:

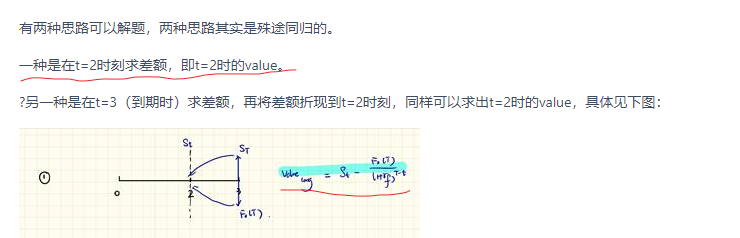

有两种思路可以解题,两种思路其实是殊途同归的。

一种是在t=2时刻求差额,即t=2时的value。

?另一种是在t=3(到期时)求差额,再将差额折现到t=2时刻,同样可以求出t=2时的value,具体见下图:

1. 本质是将合约期初的FP向t=2折现,求出与st的差额。

2.本质是利用t=2时刻的st,计算出相同到期日的新的FP,再将新的FP与合约期初的FP做差,将差额向t=2折现。

用公式可推导出,两种方法下的结果是一样的。用哪种方法计算主要取决于题目给定的条件。

如果题目告诉我们的条件是t=2时的spot price,那我们用第一种方法求value更简单,如果题目告诉的条件是t=2时刻开始,t=3时刻结束的forward price,那么用第二种方法求value是更直接的。

所以在这一题中,我们应该用第二种方法更简便,这一题头寸是long,期初签合约时需要用108.5买东西,但现在签合同的话,只需要用107.6买东西,相当于之前的合约签贵了,所以对于long方有亏损。

Value=

为啥不是108.5先折现到t=2. 再用折现的值减去107.6?