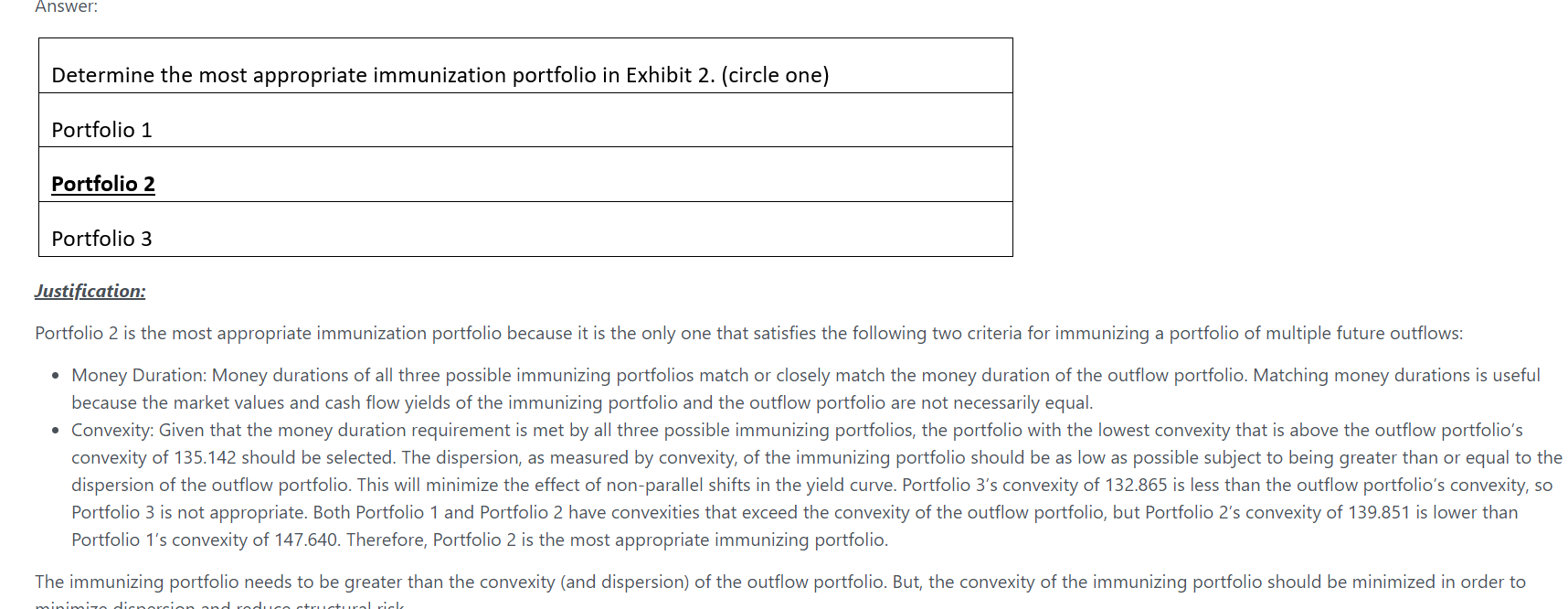

老师好,为什么这里最终选的是portfolio 2呢?Duration matching的其中一个条件,不是要求BPV of asset ≥ BPV of liability嘛?

pzqa015 · 2022年07月13日

嗨,努力学习的PZer你好:

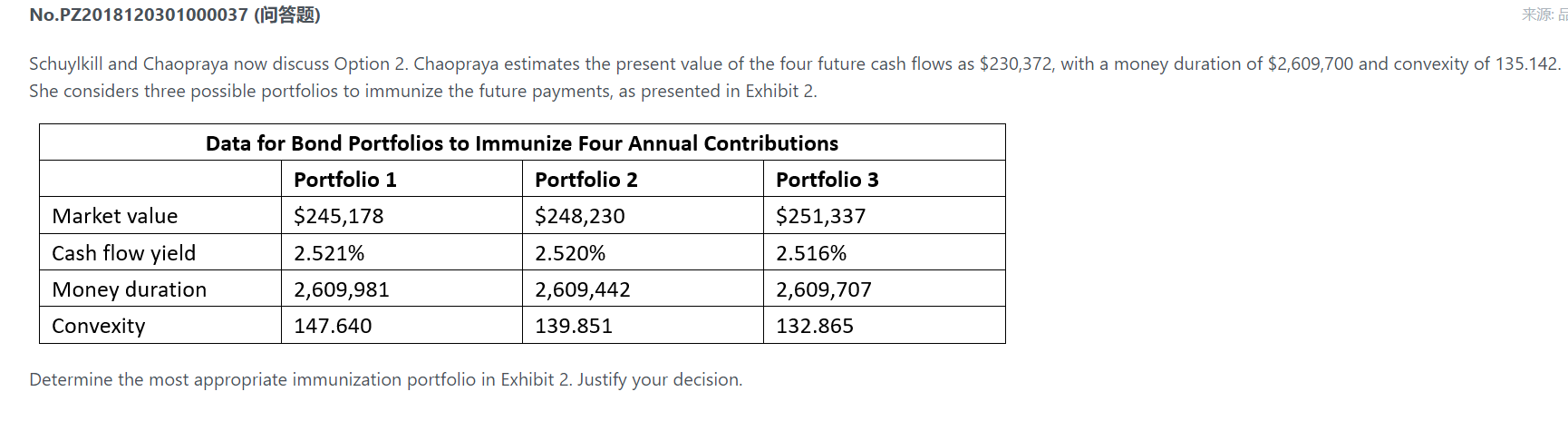

我们免疫的条件要求PV of asset≥PV of liability,BPV of asset=BPV of liability(或者money duration相等)

但是实务中,很难做到BPV完全相等,一般近似就可以,但具体近似多少,并没有一个定量的值。

本题负债money duration是2609700,三个portfolio的money duration分别是2609981、2609442、2609707,对于一个百万级别的数字,相差几百,就是万分之一,是可以接受的,可以认为近似相等。

这类题做多了就有经验了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!