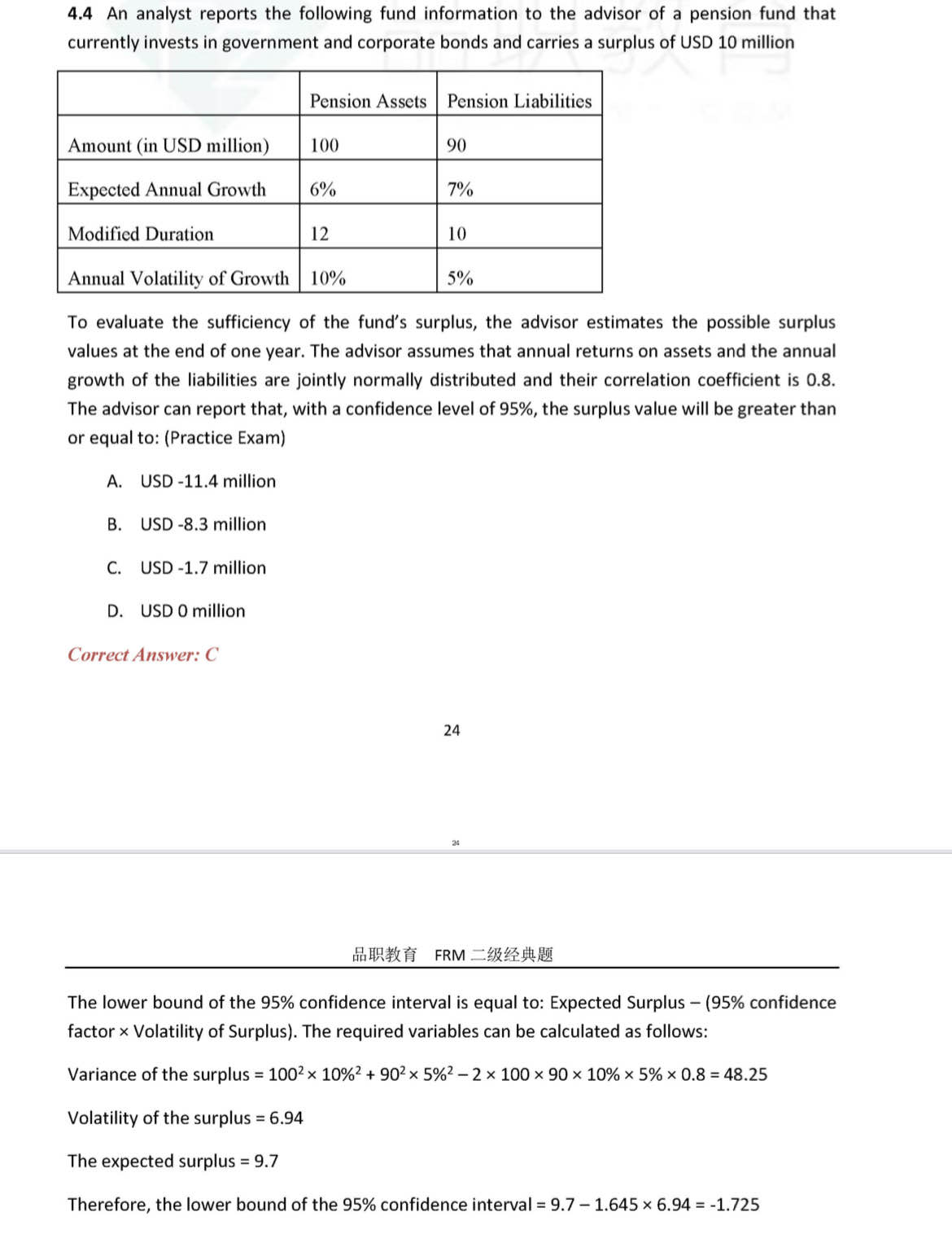

请问这道题的expected surplus=9.7是怎么得来的?题目中的duration是不需要的条件吗?我参照上一题的expected surplus计算方式=asset value*asset growth rate- liability value*liability growth rate=100*6%-90*7%=-0.3,求解答,谢谢!

李坏_品职助教 · 2022年07月11日

嗨,努力学习的PZer你好:

对,这道题不需要用duration。

这道题的expected surplus这样算:当前的surplus = 100-90=10, 一年之后的surplus = 100*1.06-90*1.07 = 106-96.3 = 9.7

注意上一道题算的是expected surplus growth,和这个题不一样的

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

王楚溪 · 2022年07月11日

还有些不理解,这道题和上一道题最后都是“xxx-Zα*Standard deviation of surplus”,为什么一个是用expected surplus growth,一个是用expected surplus,算出来的结果都是surplus at risk吗?