首先答案这里好像数字算错了,甲公司合并报表中应确认的投资收益应该是716+60吧,不是710+60

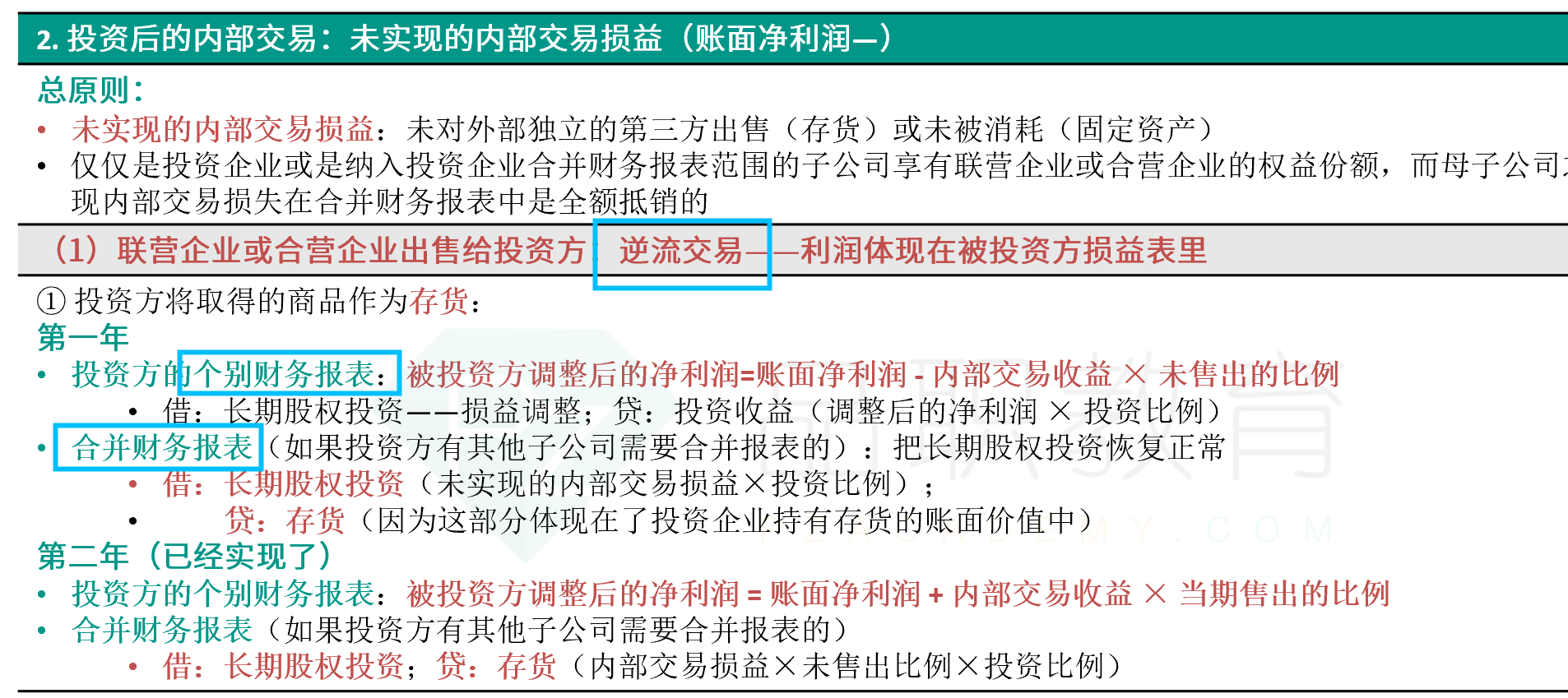

其次如果是丙公司销售产品给甲公司这种逆流交易,由于合并报表不承认内部交易,所以甲公司的长投要增加60,但此时记在甲个表上的投资收益为什么不用调整呢?因为甲个表上的投资收益在个表上已经调整过内部交易损益了,在合表上不承认内部交易的话也应该还原呀。同样在顺流交易时,合并报表上只还原了甲公司个表上的投资收益,为什么甲公司个表上的长期股权投资不用还原呢?

JY_品职助教 · 2022年07月12日

嗨,爱思考的PZer你好:

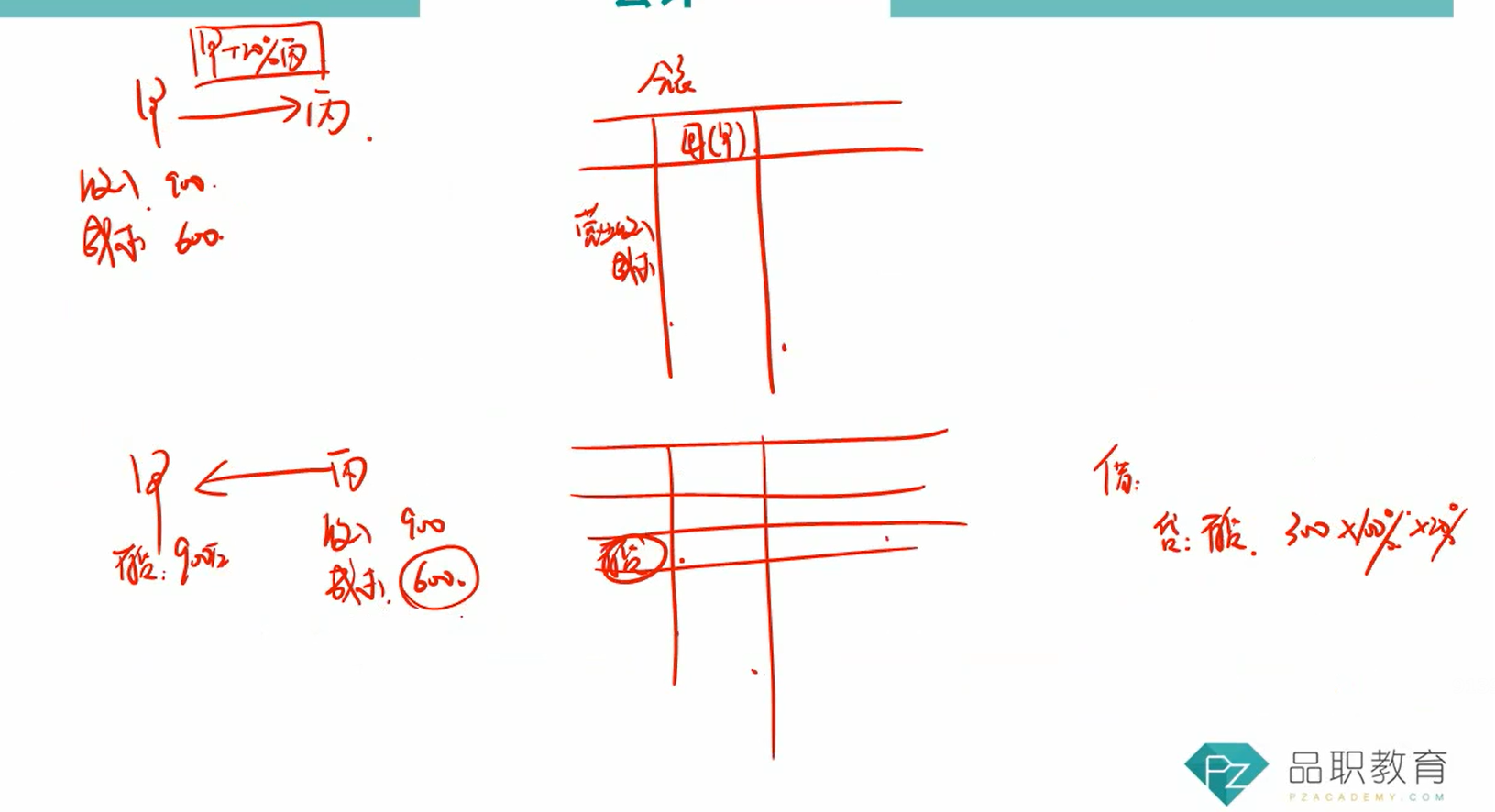

甲公司个表上与丙公司相关的会计分录,我们拆开分步看,注意考试不要拆开写。

(1) 丙公司净利润4000,甲公司分享20%=4000*20%=800

借:长期股权投资——损益调整 800

贷:投资收益 800

(2)丙公司土地使用权投资时点的评估增值,从净利润扣减丙公司当年的摊销(1200/10)×20%=24

借:投资收益 24

贷:长期股权投资——损益调整 24

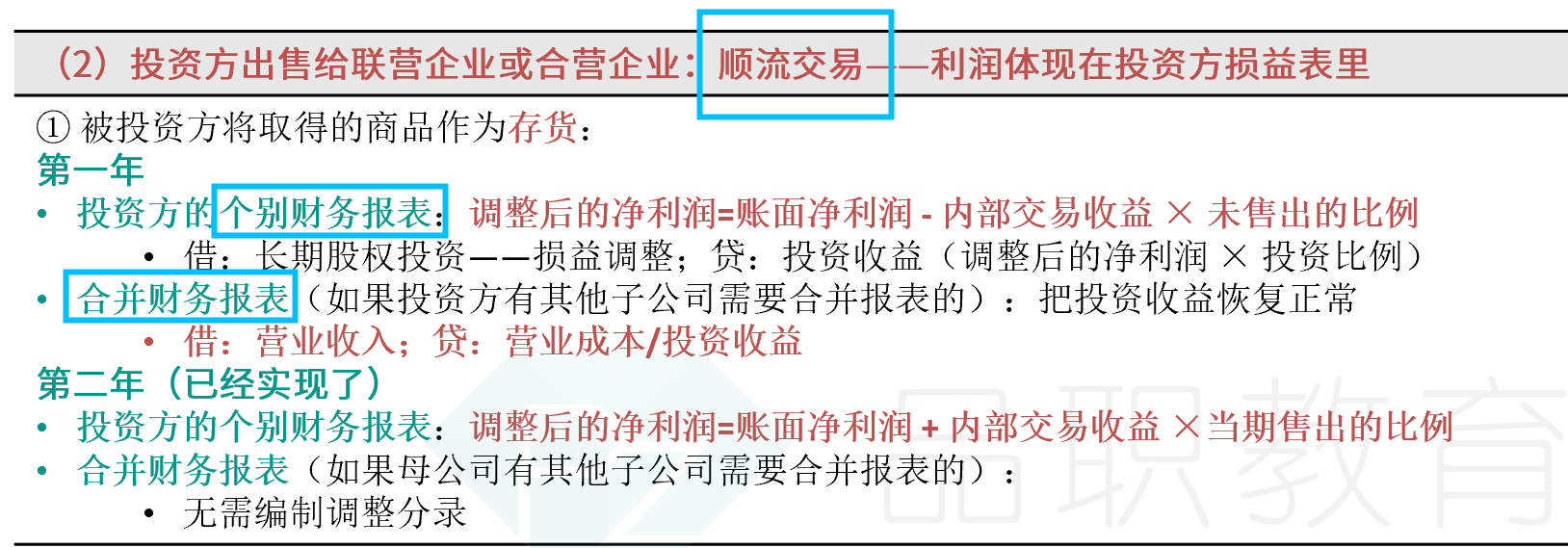

(3)丙公司与母公司顺流交易,从净利润扣减未实现内部交易损益, (900-600)×20%=60

借:投资收益 60

贷:长期股权投资——损益调整 60

这一步为什么扣减长投呢,因为准则规定,在个表上不能调整收入和费用,因为从个表看,甲公司确实销售了货物符合收入的确认原则了,就应该确认收入。那这部分虚增的内部交易收益怎么办呢,我们就调对丙公司的投资收益,贷方就只能及对丙公司长投的损益调整。

所以,甲公司2X16年度合并利润表中应当确认的投资收益(与丙相关的)=800-24-60=716

对应长投-损益调整,分享丙公司的净利润也是716。

再看合表,合表需要做一步内部交易损益的抵销,这个时候就可以抵销收入了,注意这里都是归属于甲公司的20%部分。那么差额部分就可以把个表刚才抵销的投资收益60加回来。

甲公司与丙公司销售的抵销:

借:营业收入 180=900%20%

贷:营业成本 120=600*20%

投资收益 60

同学现在能理解了吗。

----------------------------------------------努力的时光都是限量版,加油!

JY_品职助教 · 2022年07月11日

嗨,从没放弃的小努力你好:

同学这道题,丙公司与甲公司之间是联营企业(20%股权),丙公司并不纳入甲公司的合并范围。我们在合表层面,只是抵减与联营企业的内部交易。

(个表)甲公司对被投资单位丙公司账面净利润应做的调整主要有两个,

一是投资时点的评估增值或减值(一般是增值:账面净利润减去)

二是投资后的内部交易:未实现的内部交易损益(账面净利润减去)

这道题是顺流交易,且未对外销售,则内部交易损益均未实现。在个表中权益法下计算投资收益时,应将未实现内部交易损益300予以抵销。

在合并报表中,甲公司对丙公司的顺流交易提现为抵销营业收入与营业成本。

逆流交易的处理:

逆流交易的处理:

----------------------------------------------努力的时光都是限量版,加油!

ericatchina · 2022年07月11日

我换个角度问一下,如果丙公司当年实现的净利润如题所示4000,且甲公司与丙公司只有这一笔内部交易,那当年合并报表上长投账面价值的增加额是716还是776?因为合并报表上总的投资收益是776