这道题老师讲解时候用的逻辑是,期货市场的收益-现货市场的支出,但没理解为什么有现货哈,(就是老师公式里减了个1.29*1mm那里)。

Hertz_品职助教 · 2022年07月11日

嗨,爱思考的PZer你好:

同学你好

本题使用的是看涨期权,可以直接从看涨期权的头寸来分析,执行价格是1.25USD/EUR,因此买1million的EUR花掉了1.25million的USD,同时支付了20000127USD的期权费,所以effective price是1.27million。

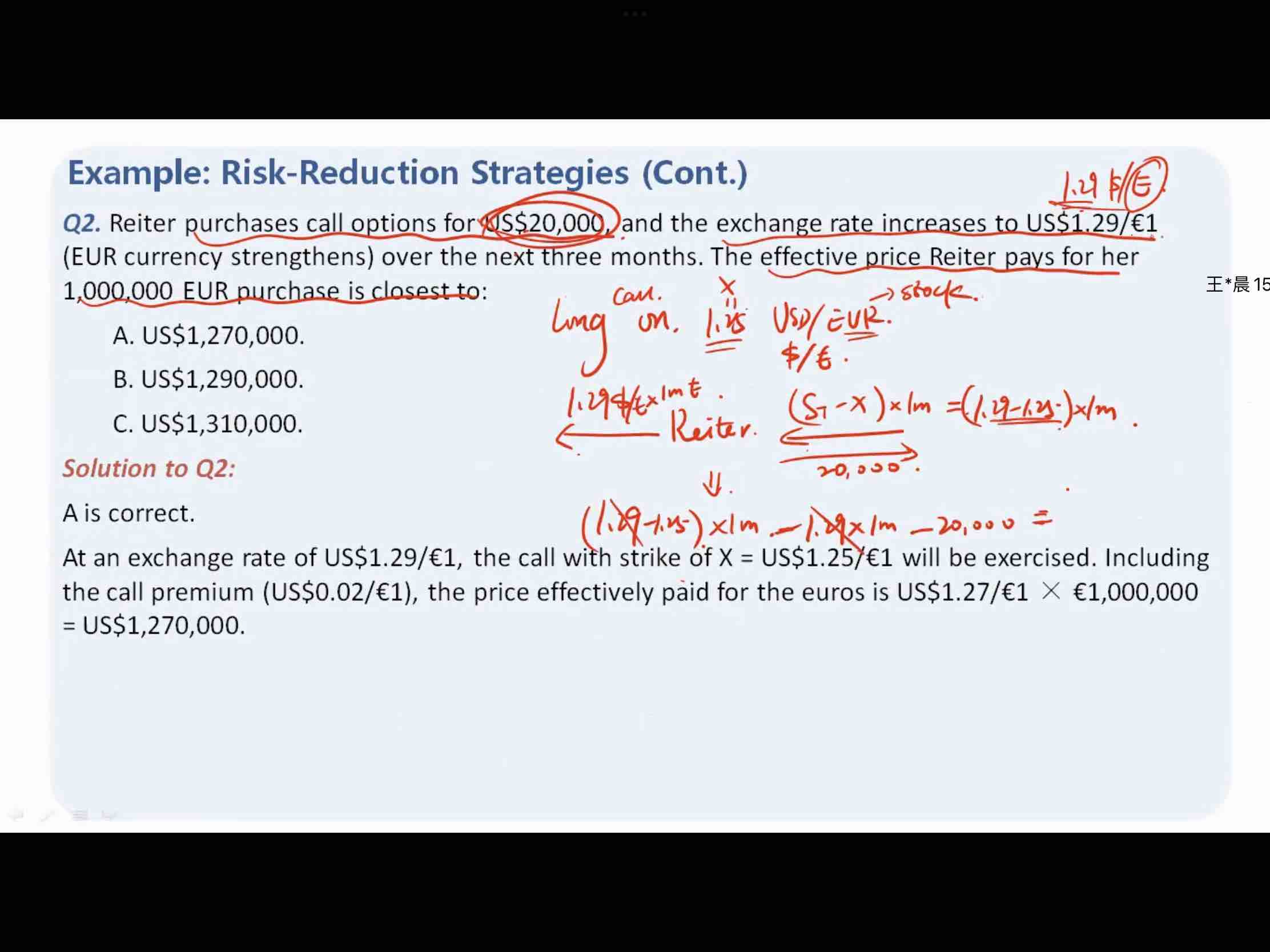

老师这里的图是从期权头寸和现货头寸来理解的,假设没有看涨期权,就是以市场汇率1.29买欧元,因此花掉了1.29*1million的美元;

然后还有看涨期权头寸:看涨期权因为市场价格高于执行价格,高出来的部分就是我们赚的是0.04million美元,然后还有支付期权费是20000美元。

因此加总起来就是1.29million美元+0.04million美元-20000美元,结果也是1.27million的美元。

我个人认为,第一种直接从看涨期权的角度比较好理解。

第二种何老师说的角度如果衍生品头寸是互换,会更加适合。不论怎样,本题理解难度不高,会做就可以了。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

光光 · 2022年07月11日

想进一步问一下,期权的payoff和effective price的区别是什么呢?