开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Nikigong · 2022年07月10日

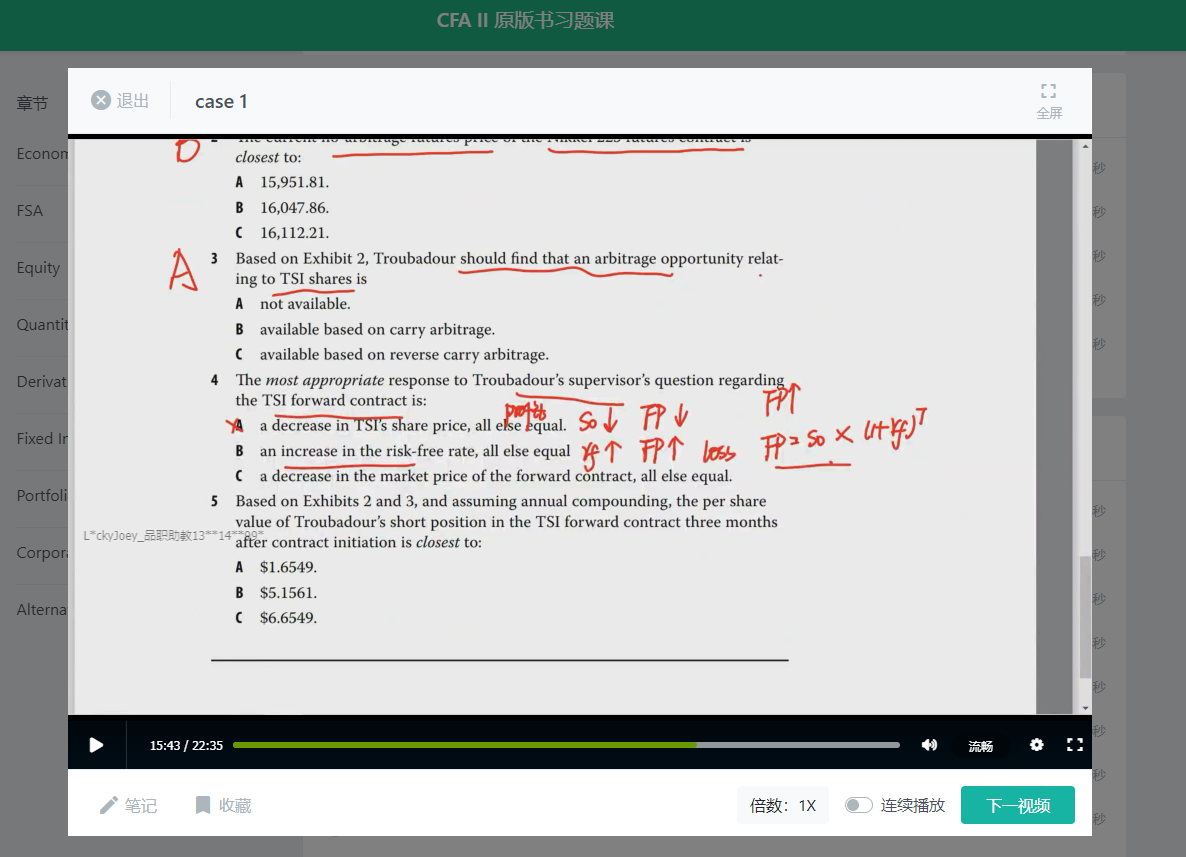

Short forward 时,Value应该等于 S0*(1+Rf)^T - FP, 如果按照选项B,Rf 增加,不仅会增加FP,也会增加S0*(1+Rf)^T吧?那如何判断两者相减得到的Value是整体减少呢?

Lucky_品职助教 · 2022年07月11日

嗨,努力学习的PZer你好:

课后题视频老师有讲解

FP是forward price的缩写,你的公式不对。无风险收益增加,FP增加,由于头寸是short ,因此会出现亏损

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!