笛子_品职助教 · 2022年07月10日

嗨,从没放弃的小努力你好:

这是经典题补充版本19页的一道题目。

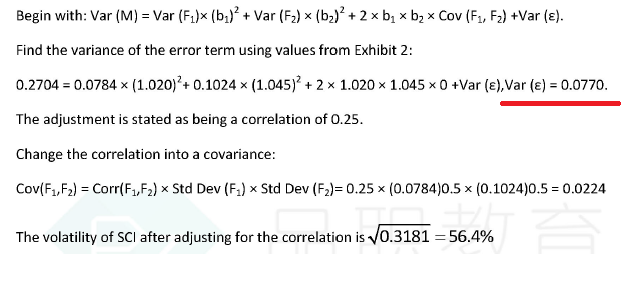

同学之所以怎么算都算不对,大概是由于少算了一个残差项。加上残差项,是可以算到正确答案的。

注意这里,残差项是0.0770

相关性改为0.25后,使用0.0224替代上式的0即可

我们一项一项计算:

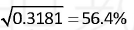

portfolio variance = 0.0784*1.020*1.020 + 0.1024*1.045*1.045 + 2*1.020*1.045*0.0224+ 0.0770 = 0.3181

portfolio standard =

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!