开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

IVALAINE · 2022年07月08日

你好 我想问一下

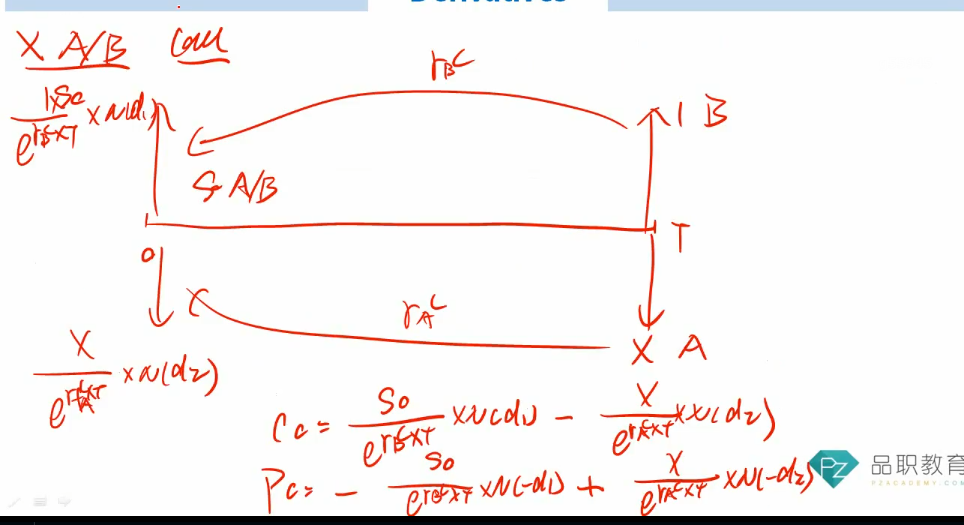

BSM Foreign exchange options公式= S0/e^rfBt * N(d1) - xxxxxx

在foreign exchange options的时候老师说这里的1/e^rfBt是因为B在T折现到0时刻是1/e^rf

但这里不是已经用S0代替0时刻了吗,请问为什么还需要再折现 (正常的BSM就是是S0*Nd1)

就算是要考虑汇率转换 不应该是S0 *A/B * Nd1 吗?

麻烦帮忙解答一下想加深一下理解

谢谢

Lucky_品职助教 · 2022年07月09日

嗨,爱思考的PZer你好:

call option是在期末行使买权,因此需要将期末支付的金额折现到期初,S0在这里是0时刻A/B的汇率,因此结合起来就是 S0/e^rfBt * N(d1)

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!