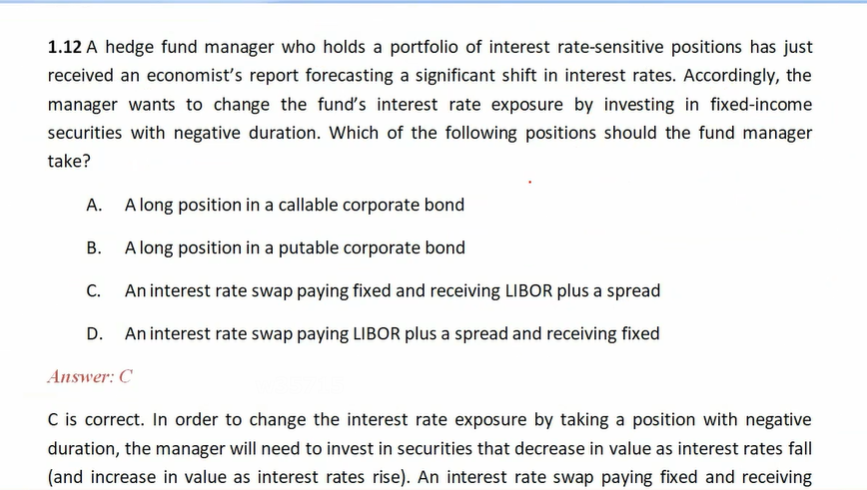

根据题目是不是找出ABCD选项中negative duration就可以呢?根据前面相似题目老师的讲解,B选项当r上升,P下降,所以long put value上升,所以有一个negative duration。所以选B。另外 选项c和d我不太明白老师讲的意思。

DD仔_品职助教 · 2022年07月07日

嗨,努力学习的PZer你好:

同学你说的是这个题吗?这个题选的是c不是b。

是找的negative duration的产品就可以。

ab说白了都是卖债券,债券的duration都是大于0的,所以不选。

c是IRS,并且是付固定收浮动,相当于short 固定利率债券,同时long 浮动利率债券。

这里对于固定利率和浮动利率债券有一个性质,那就是所有条件都相同的债券,固定利率债券的duration大于浮动利率,那么short duration大的,long duration小的组合,总体duration小于0,所以选c。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!