BC选项请老师再讲详细些,没有弄懂,谢谢

pzqa015 · 2022年07月07日

嗨,爱思考的PZer你好:

C选项:

yc=yb+spread,duration用来衡量债券价格对yb变化的敏感程度,spread duration用来衡量债券价格对spread变化的敏感程度,不论yb还是spread变化,都会通过影响yc进而影响债券价格的。

yb与spread的变化相反,比如,yb上升,意味着经济变好,此时spread会下降,这种负相关,在HYB上体现的更明显,也就是,经济好时,HYB的spread下降的更明显,经济差时,HYB的spread上升的更明显。

正是因为二者的负相关关系,同样的yb变动幅度,由于spread的抵消作用更大,所以,HYB的yc变动幅度是小于IG的yc变动幅度的,所以,HYB的价格变动幅度也小于IG的价格变动幅度,体现出HYB对价格的敏感程度弱于IG。

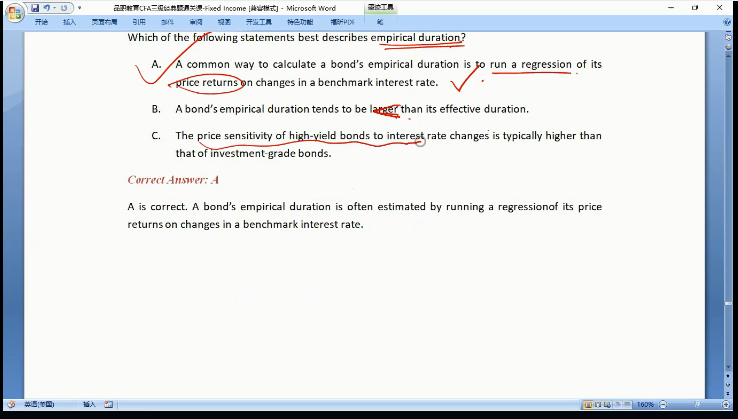

B选项:

在计算effective duration时,它是yb变动对债券价格的影响,假设yb与spread互不影响,这样yb变化1单位,yc也变化一单位,进而影响P变化,effective duration衡量了P对yb变化的敏感程度。但实务中,yb与spread是有负向变动关系的,yb变化1个单位,yc并不会变化1个单位(小于1个单位),进而价格的变化也要小,根据实际价格变化和yb变化,反推出来的duration是empirical duration,由于实际上价格变化小于理论价格变化,所以实际的duration小于理论duration,也就是empirical duration<effective duration。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!