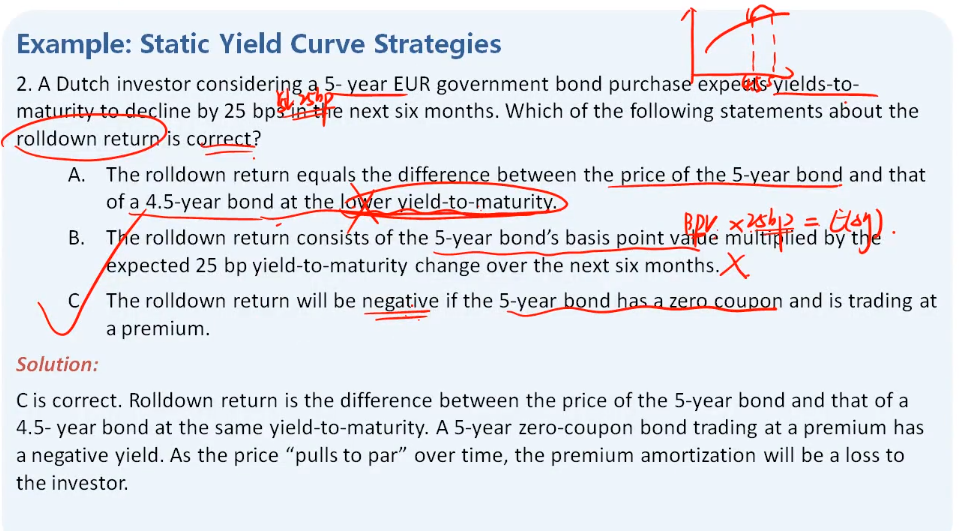

老师好,请问选项A为什么会错呢?听完视频还是没听明白

pzqa015 · 2022年07月07日

嗨,努力学习的PZer你好:

A选项错在缺少一句话,assume stable yield curve。

我们知道,P1/P0-1计算的是price return,它并不一定是rolldown return,只有假设P1与P0用到的折现率是同一条收益率曲线上两个不同时间点的折现率时,这个公式代表的才是rolldown return,所以,A选项只是说期末用了一个比期初更低的折现率折现,得到的价格计算rolldown return是不正确的,这样计算只能说得到price return,而不一定是rolldown return。只有加上假设收益率曲线保持不变,那么这句话才可以用来表述rolldown return。

----------------------------------------------努力的时光都是限量版,加油!