嗨,努力学习的PZer你好:

同学你好

我仔细看了同学的提问以及后面的多条追问的表述,认为同学对这道题目好像没有理解好,同学一些问题的表述我看了好几遍也没有明白同学的意思,很抱歉。我在这里就把这道题目详细的讲解一下,同学试着以这个正确的思路来理解一下:

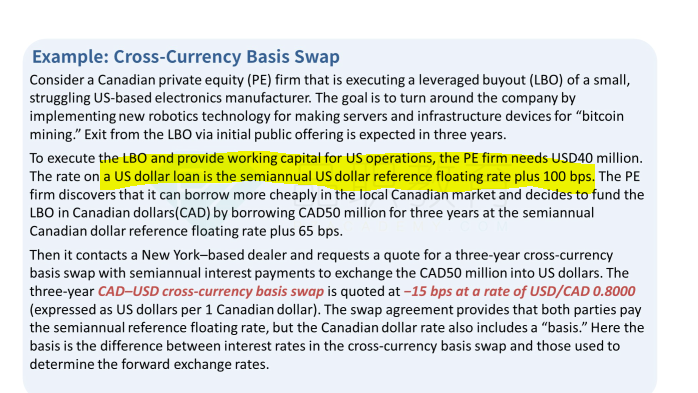

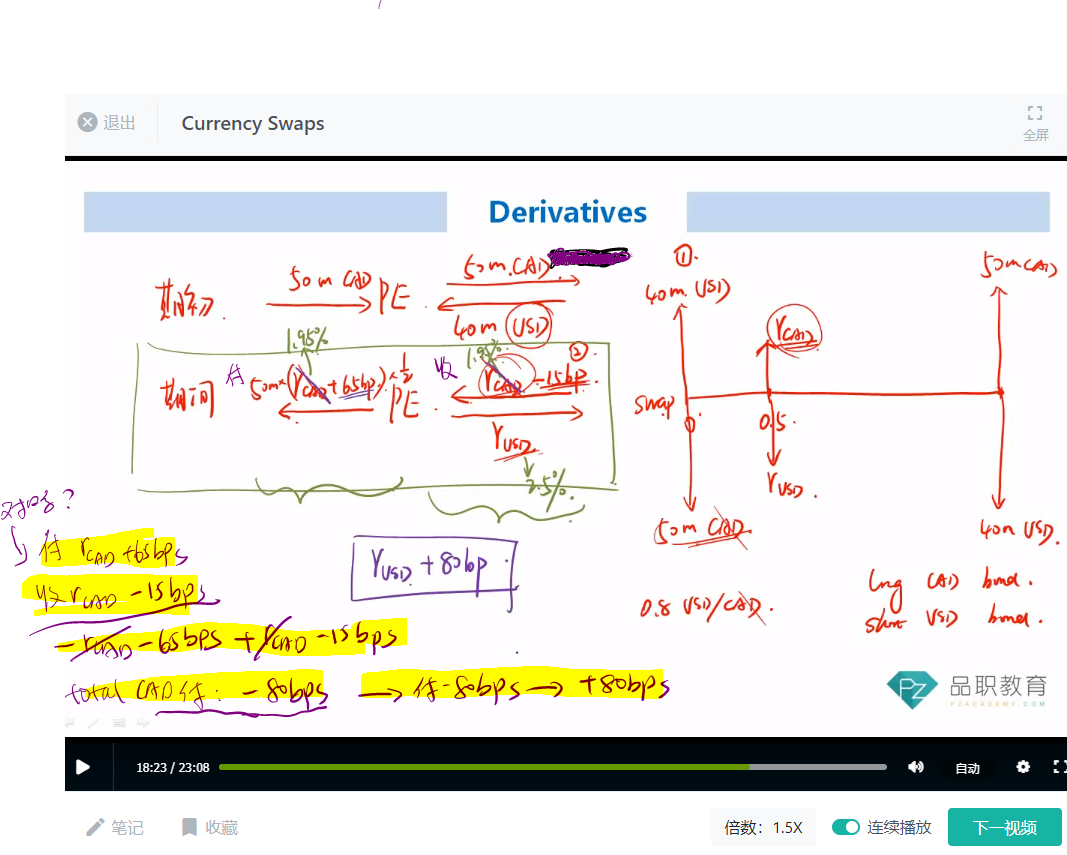

现在是一个加拿大的公司,需要美元。

题干给到的信息是:

(1) 如果直接在美国现货市场上借钱,利率=美国半年的reference floating rate + 100bp

(2) 如果直接在加拿大现货市场上借钱,利率=加拿大半年的reference floating rate + 65bp

1. 下面进入正题:

这个加拿大的公司决定现在加拿大借50m的加拿大元,然后通过互换转换为需要的美元。

这涉及两个头寸:

(1)现货市场借钱:利率是前面提到的,即加拿大半年的reference floating rate + 65bp

(2)进入一个互换:

① 期初交换本金,加拿大的公司把加拿大元给到对手方,收到美元

② 期间:收到r_CAD + basis;付出r_USD。

这里注意题干说了这个basis是跟着非美元一端的,因此是收到r_CAD + basis,只不过这里的basis是负数,为-15bp.所以最终收到的是r_CAD + (-15bp)

2. 接下来,题干说了:

(1)原文semiannual reference floating rate in Canadian dollars is 1.95%,即r_CAD=1.95%,所以带入r_CAD + (-15bp):1.95%-15bp=1.8%

(2)同理原文we assume the US dollar rate is 2.50% (the semiannual reference floating rate。所以互换中付出的是r_USD=2.5%。

3.总结:

互换头寸中期间的收到的r_CAD + basis,付出的是r_USD。与一开始说的分别在美国现货市场或者在加拿大市场借款的利率并不是一回事,需要区分开。

一定要注意各自做好对应。

----------------------------------------------

努力的时光都是限量版,加油!