嗨,努力学习的PZer你好:

同学你好

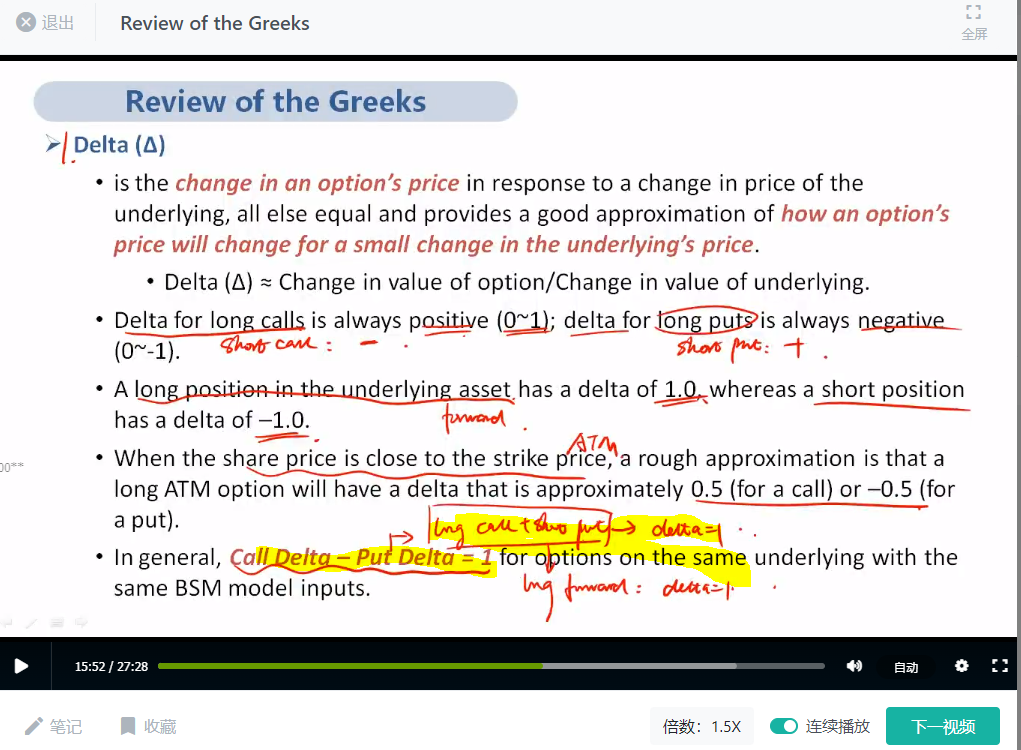

1. 首先需要注意一下这句话中的前提条件是的是long call和short put的执行价格是相同的。

所以,第一种可以从long forward的角度来理解,这是一个比较好的理解方式,当long call 和short put的执行价格相同的时候,二者的图形合成的是个 long forward图形的形状,而我们知道long forward的delta是等于1的,所以就得到了long call + short put的delta等于1;

2. 分类讨论:当两个期权的执行价格=现货价格的时候,两个期权都是at the money的,此时long call 和short put的delta都等于,加起来就是t put的都;

3. 当现货价格>执行价格,比如执行价格是等于50,然后现货价格等于60,那对于看涨期权来说它处于ITM的状态,delta假设等于, put option它处于的是out the money的状态,假设delta等于0.4,那二者加起来还是等于1的。

4. 当执行价格<现货价格时,看涨期权处于out of money的状态,假设看涨期权delta=0.4,那么看跌期权是ITM,假设delta=0.6,然后二者加起来还是等于1。

最后需要注意的是,这只是一种理论上成立的情况,现实中并不一定刚好是0.6或者是0.4的情况,只是在这里做一个论述和说明。

----------------------------------------------

努力的时光都是限量版,加油!