假设同控下,合并日,抵权益分录:

假设A控制B,

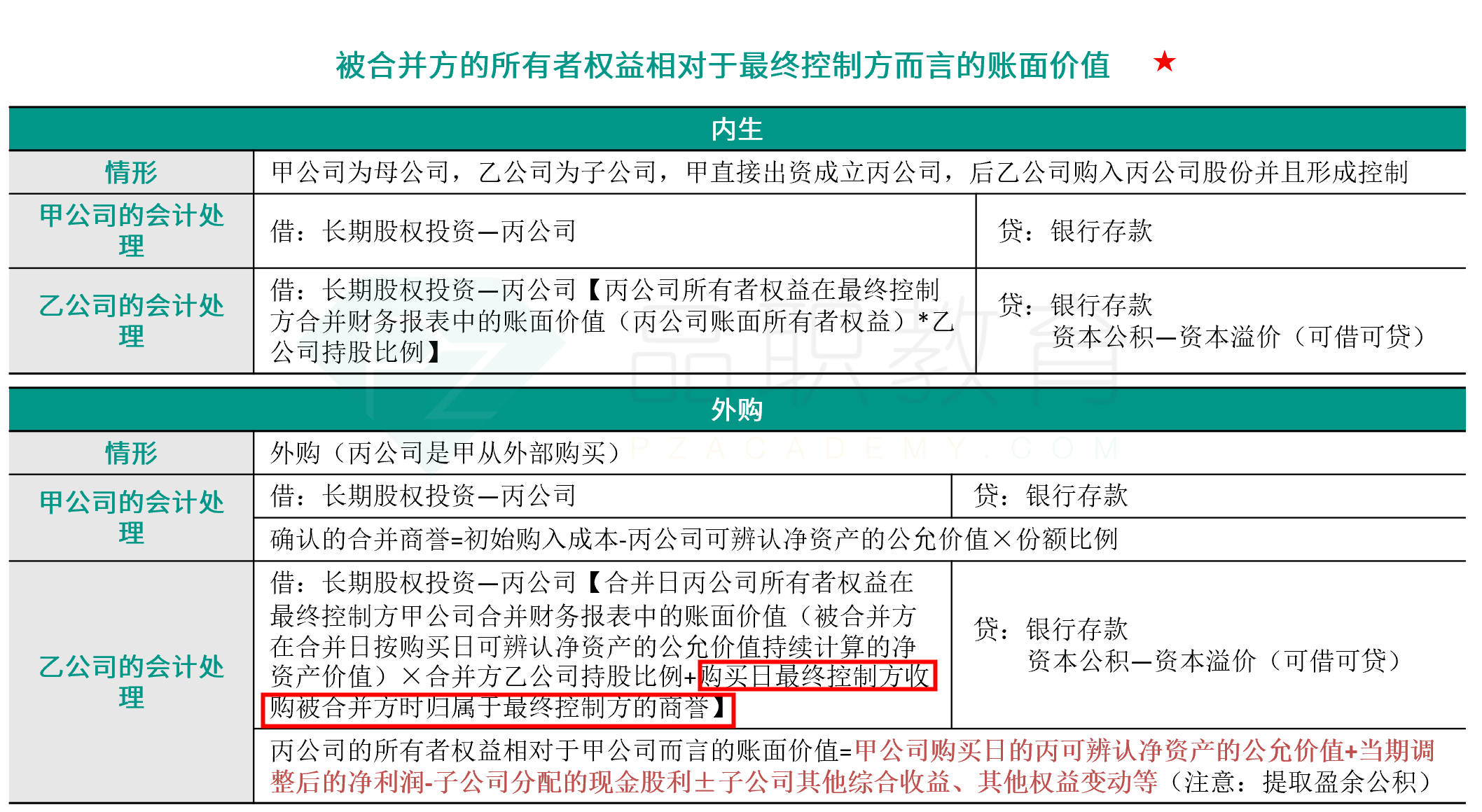

借:股本、资本公积、其综、盈余公积、未分配利润(B公司个表上的净资产账面值)

贷:长投(B在X合并报表上净资产账面值*%+商誉)

少数股东权益

1、B公司个表上的净资产账面值,

B在X合并报表上净资产账面值*%,由于这两者可能存在差额,如产生差额该计入哪里?

2、商誉(以前年度X收购B产生的商誉),由于这里的商誉,分录可能会不平。但何老师冲刺班直播二第一节说这里是平的,是针对无商誉的情况吗?

JY_品职助教 · 2022年07月02日

嗨,从没放弃的小努力你好:

如果B公司是集团从外部取得的(当时是非同控),A从集团那里把这个B公司并进来的时候,不会产生新的商誉,我们抵销的时候,对于子公司的所有者权益仍然反映的是购买日按公允价值持续计算净资产。同学通过会计分录看一下,这个分录是平的呀。

抵销分录:

借:B公司净资产(反映的是购买日按公允价值持续计算净资产100%,不是他自己报表的净资产)

商誉(最终控制方外购被合并方而形成的商誉)

贷:长投(取得被合并方所有者权益在最终控制方合并财务报表中的账面价值*80%+最终控制方外购被合并方而形成的商誉)

少数股东损益(购买日按公允价值持续计算净资产*持股比例*20%)

同学现在可以理解了吗?

----------------------------------------------努力的时光都是限量版,加油!

曹永敢 · 2022年07月03日

明白了,感谢老师! 谢谢!,早点休息

JY_品职助教 · 2022年07月02日

嗨,从没放弃的小努力你好:

1、 A公司个表确认长投

借:长期股权投资(取得被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额+最终控制方外购被合并方而形成的商誉)

贷:银行存款/原材料/相关债务/无形资产/固定资产清理(账面价值,不承认处置损益)

应交税费—应交增值税(销项税额)

资本公积—资本溢价或股本溢价(差额,可借可贷,借方余额不足冲减的,依次冲减盈余公积和未分配利润)

编制合表,抵销分录:

借:股本、资本公积、其综、盈余公积、未分配利润(B公司个表上的净资产账面值)

贷:长投(B在X合并报表上净资产账面值*%+商誉)

少数股东权益

同控,我们是按照账面价值来核算,不会产生新的商誉。合表编制抵销分录不会出现差额。个表付出对价与长投初始入账金额之间的差额,计在资本公积—资本溢价或股本溢价。

2、 如果是外购情况形成的商誉,我们已经包含在长投的账面价值中,不会出现不平的情况。

长期股权投资入账价值=取得被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额+最终控制方外购被合并方而形成的商誉

----------------------------------------------努力的时光都是限量版,加油!

曹永敢 · 2022年07月02日

借:股本、资本公积、其综、盈余公积、未分配利润(B公司个表上的净资产账面值) 贷:长投(B在X合并报表上净资产账面值*%+商誉) 少数股东权益 本质问题,我不知道这个分录是为什么都是平的吗? 1、虽然都是账面价值,借方来自B公司个表净资产,贷方来自长投(B在X合并报表上净资产账面值*%+商誉)。如果存在内部交易等抵消分录,调整后的合并报表上的净资产账面价值,与个表上的净资产会有差议,永远不会有差额吗? 2、商誉在合表上才有,B公司个表上没有商誉,B公司个表净资产上也没有商誉,为什么分录能平呢?