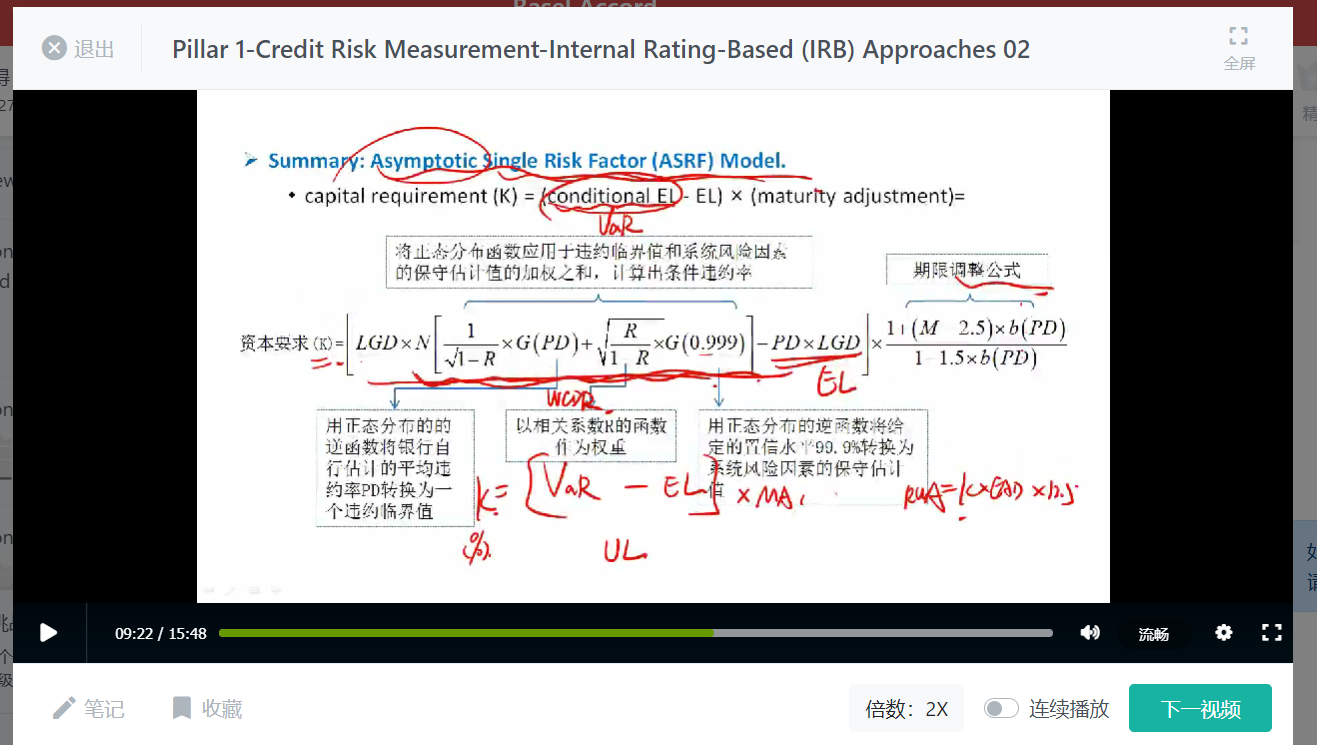

求Worst Case Default Rate是为了求VAR,为什么要改为这么负责的公式,而不是直接用分布去找分位点呢就可以了呢?

在银行实务中,究竟是先有什么后有什么?比如,先估计分布,再估计PD?如果是先估计分布,VAR不是自然就得到了吗?

谢谢老师!

李坏_品职助教 · 2022年06月29日

嗨,从没放弃的小努力你好:

如果得出每一项资产收益率的分布情况,当然可以直接求出其VAR,不需要这么麻烦。

但是实际中银行的资产组合(贷款组合、有价证券和衍生品)是很复杂的,一个一个算分布是不太可能实现的,比较实际的办法是借助于copula函数去求出一个近似的“最大违约率PD”,然后按照不同资产的敞口(EAD)去求和得出近似的总的VAR。

另外直接找分位点就是历史模拟法了,这个在普通的贷款上可以,但是股票、衍生品都不太适合。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!