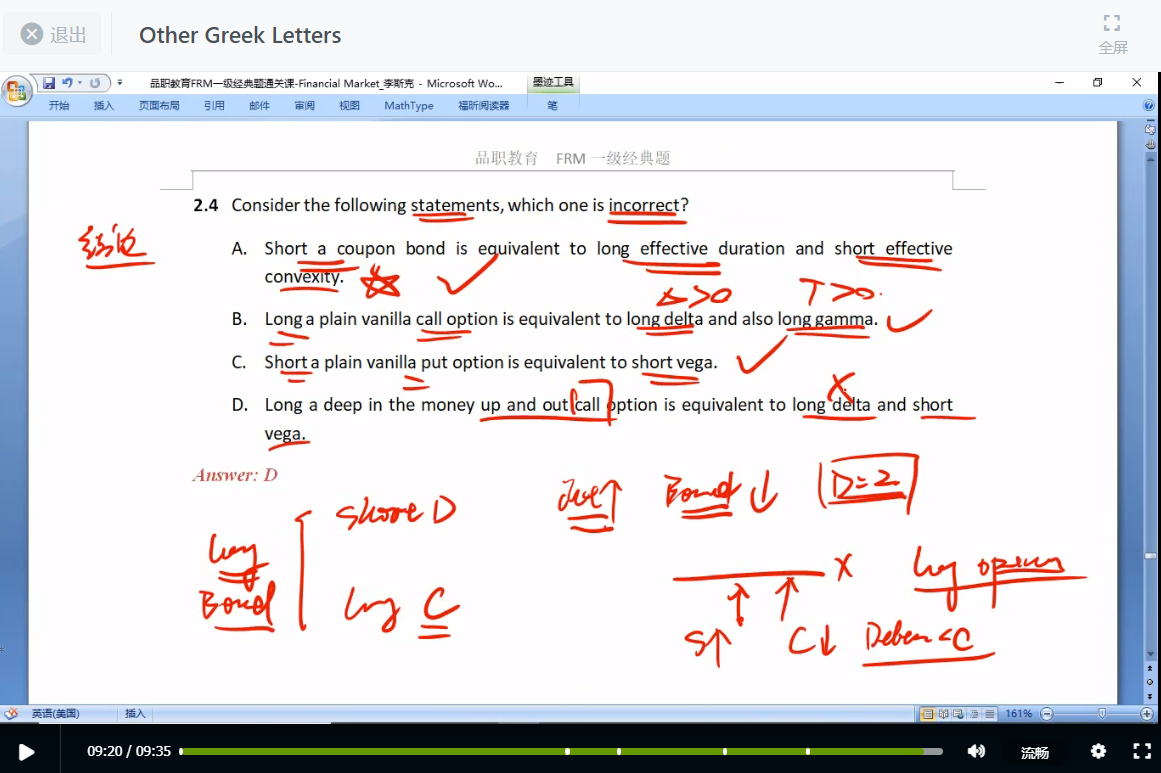

基本操作long bond应该是增加duration也就是long duration啊,反之亦然。反复听了好几遍也没听出啥玄机。请老师瞅一眼。

Endingwind · 2022年06月28日

基本操作long bond应该是增加duration也就是long duration啊,反之亦然。反复听了好几遍也没听出啥玄机。请老师瞅一眼。

Bond price=-D*δy+1/2*C*(δy)平方,是用这个来理解吗?long bond等于short duration和long convexity。但基本理解long了个bond肯定是增加了duration和convexity啊。这咋理解啊老铁,有点头疼哦

是不是说《增加》duration不等于《long》 duration?long bond是增加了duration的绝对值,但其实是short duration。可能得在不同维度理解,具体烦请老师帮忙梳理解答。

李坏_品职助教 · 2022年06月28日

嗨,爱思考的PZer你好:

你把利率当成股票价格,把effective duration看作是看跌期权的delta(债券和看跌期权的价格都是和基础资产价格反向变动)。

long coupon bond类似于long put,虽然duration(delta)绝对值在增大,但其实绝对值越大代表基础资产(利率)的负向影响越大,所以最终是short了duration。

convexity是利率越长,对于price的正向作用越大,所以是long convexity,类似于看涨期权的Delta效果。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!