请问老师,

可能是英文阅读问题,是怎么知道的:

B选项short了2y, long了barbell

而C选项long了9y,又long了equally weighted?

B.作为pay-fixed,short fixed,long floating

C.作为receive-fixed, long fixed, short floating

barbell和equally weighted是在swap的哪里?有点混乱

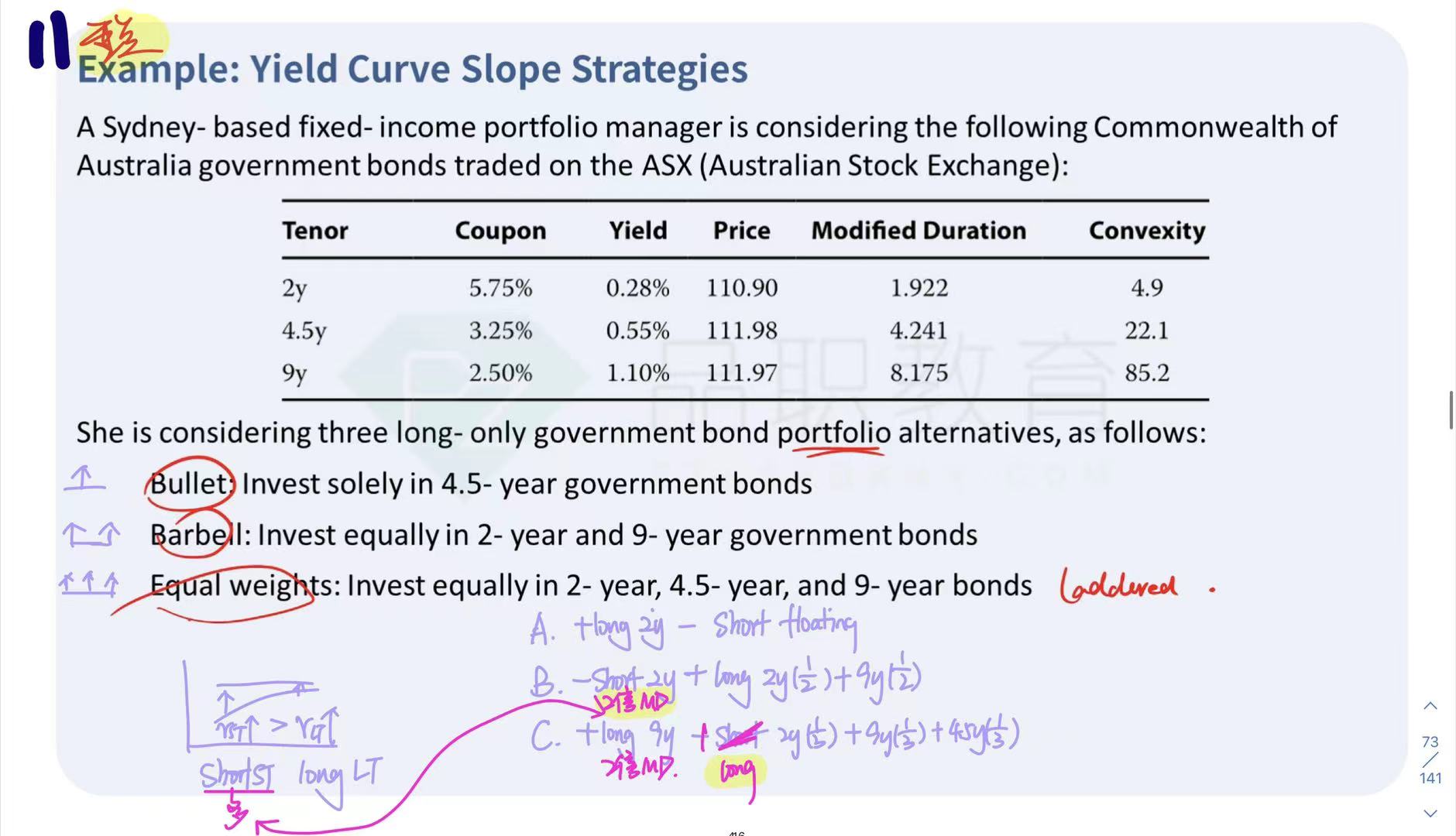

pzqa015 · 2022年06月28日

嗨,努力学习的PZer你好:

首先,pay fixed的swap有负的duration,receive fixed的swap有正的duration,所以,long pay fixed swap会降低原有组合的duration,Long receive fixed swap会增加原有组合的duration。

明白了这点,我们看答案

答案给的barbell、bullet还有equally weighted portfolio都是题目给定的,在表格下方的那段话。

bullet是只投4.5年期债券的组合;barbell是平均投在2年期与9年期债券的组合;equally weighted portfolio是平均投在2年期、4.5年期和9年期债券的组合。

题目问的是,如果bear flatten,哪个选项的收益最好。就要明确,bear flatten时,应该short 短期(本题的2年期)来降低2年期duration,long 长期(本题的9年期)来增加9年期duration。

B选项是对现有的barbell portfolio做改造,通过pay fixed来降低2年期的duration,twice the money duration是答案已知的条件,并不是自己需要分析的,所以,B选项是正确的。

----------------------------------------------努力的时光都是限量版,加油!