如何理解这两句,红框里的话呀,用白话文讲不通,哭

笛子_品职助教 · 2022年06月27日

嗨,爱思考的PZer你好:

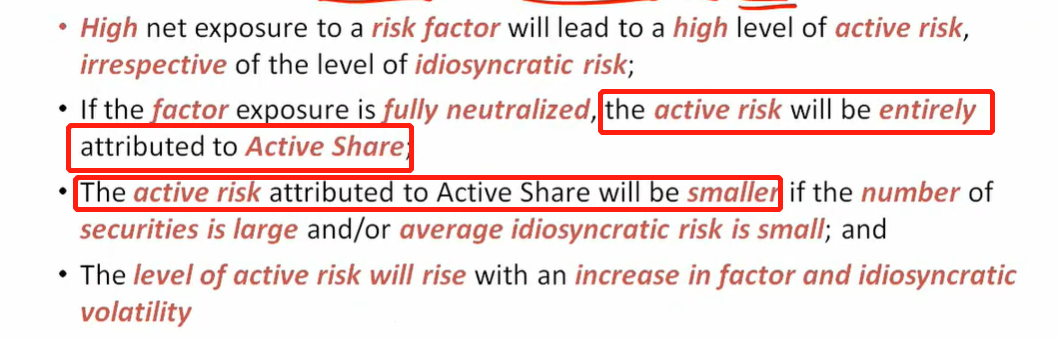

active risk取决于权重差异,以及相关性。

factor中性,意味着,相关性不用考虑。比如说,行业也是factor,行业中性,意味着portfolio与benchmark的行业配置一样,差异仅在于行业内部选股不同,因为行业内部个股相关性都会比较高,所以factor中性也就意味着相关性因素的影响较小了。

此时,active risk都取决于权重因素(active share)。

一般默认,benchmark是高度分散的,portfolio的持股数量越多,portfolio的权重差异就越接近benchmark,active share越小。active share小了,active share对active risk的贡献也就小了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!