开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

zyh9479 · 2022年06月24日

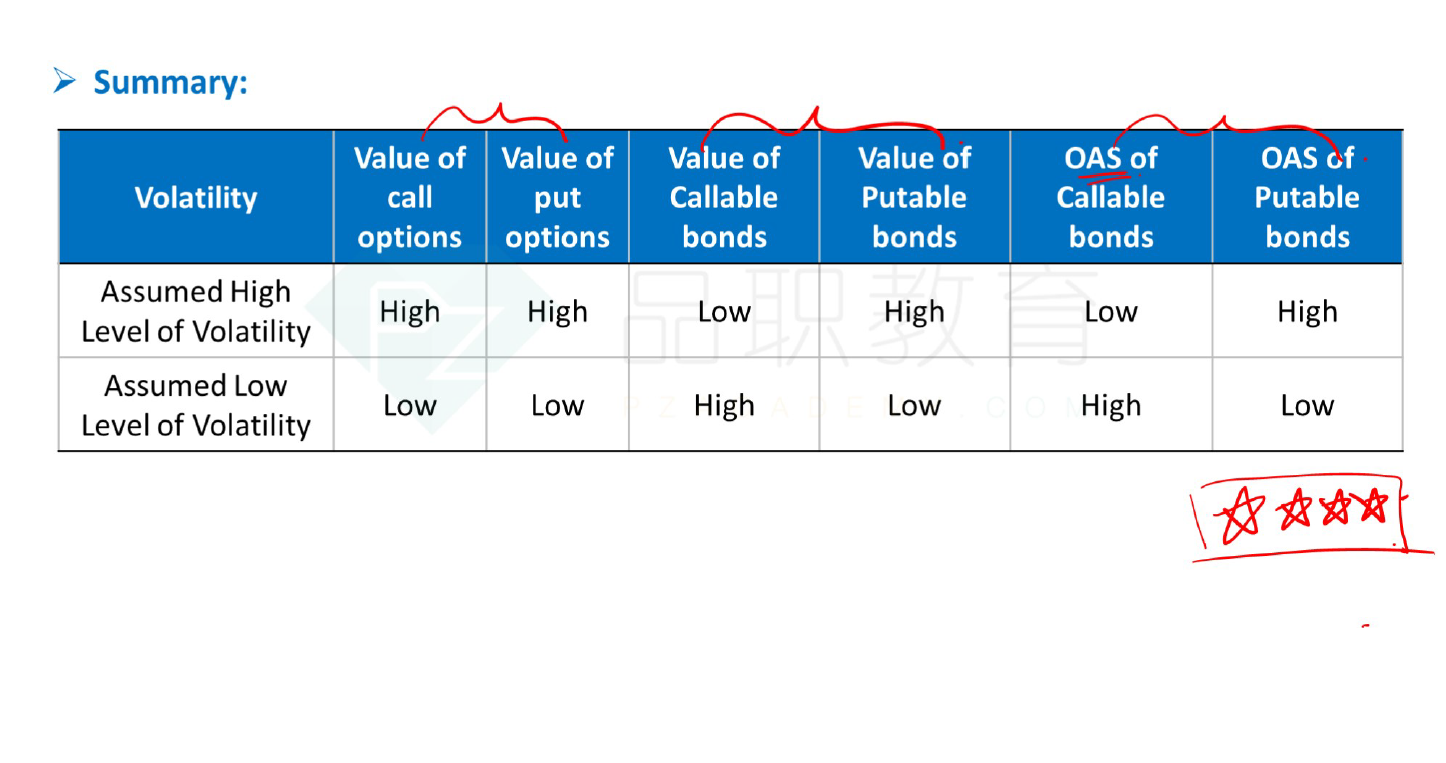

笔记版讲义262页,波动大时call option value增加,使得callable bond value减小这个我能理解,但既然bond value 减小那OAS call应该高才对,为什么图里显示是低呢?

讲义里面说是因为callable bond价值降低后反而close to the market price了,这是为什么呢?

pzqa015 · 2022年06月25日

嗨,从没放弃的小努力你好:

对于callable bond,Z spread=OAS+option spread

对于Putable bond,Z spread=OAS-option spread

所以,如果Zspread不变,volatility变大,则option spread变大,callable 的OAS变小,putable的OAS变大。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!