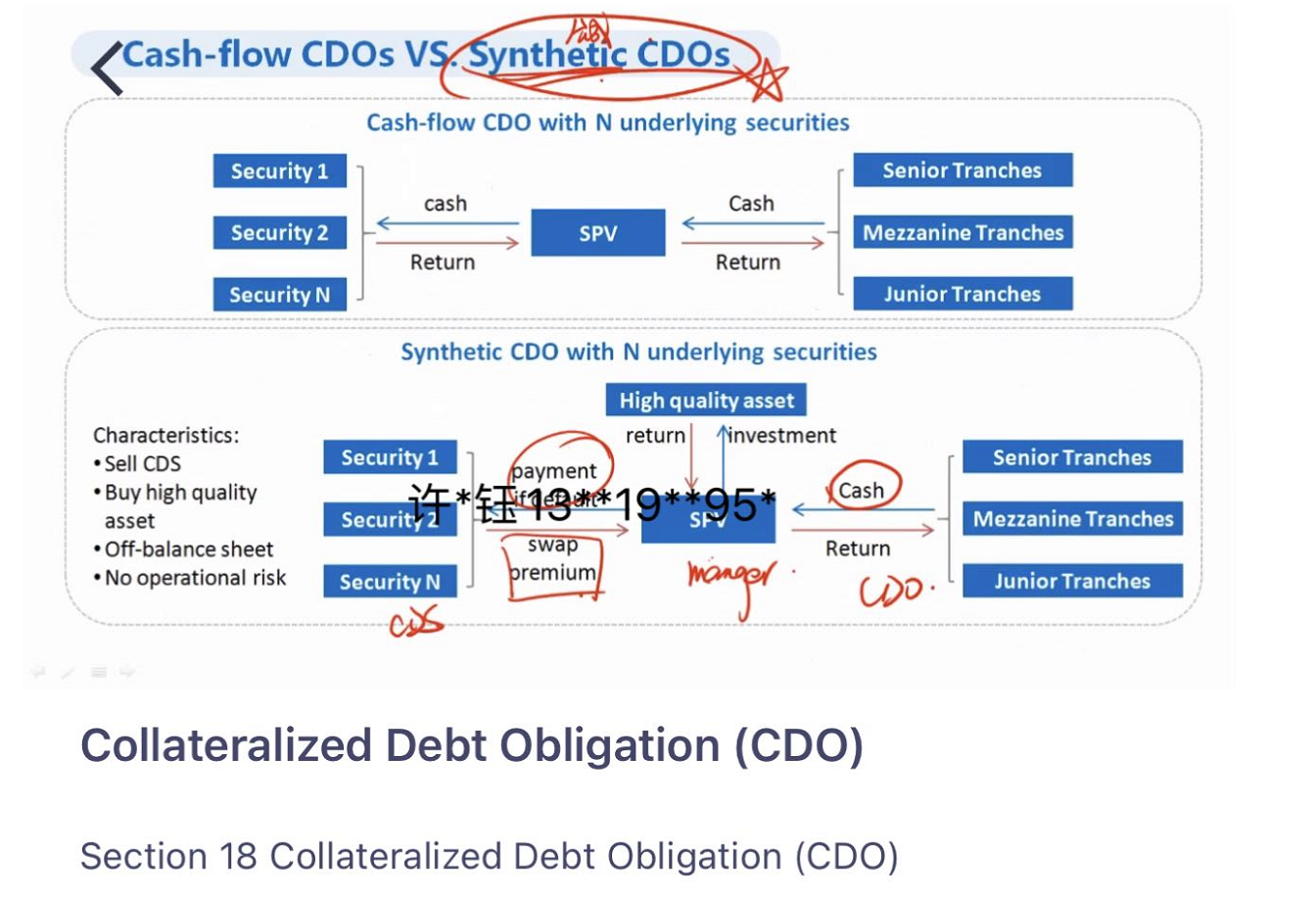

请问下这里的manager的角色是:买了一堆CDS后,然后卖给投资人吗?这里面的关系不是很懂,能麻烦老师再详细解释一下吗

李坏_品职助教 · 2022年06月23日

嗨,从没放弃的小努力你好:

synthetic CDO 的过程是这样的:

----------------------------------------------加油吧,让我们一起遇见更好的自己!

我们 · 2022年06月23日

如果说manager卖出CDS获得了保费,那他的收益率不应该是rf+保费吗? 此外,manager是那个SPV吗?