对冲基金策略里面不少的风险都是左偏(left-tail)或者右偏,右偏(right-tail skewness)是比较吸引投资者的对吧?但是,理论上,右偏的图形,大部分的均值和中位数不是都在左边吗?其实这种策略(例如Opptunistic Strategy)不是应该不适合投资者吗?因为很大机会这种策略都是亏钱的,大部分收益都是负的。请问我对左/右偏峰的理解正确吗?

伯恩_品职助教 · 2022年06月21日

嗨,从没放弃的小努力你好:

我能这样理解吗?就是右偏的策略(例如opportunistic)大部分都是亏钱的(因为众数载负值区间,只是均值因为右偏,尾部风险在右边,把均值拉扯成了正值。当然,总比左偏来的好,基于风险和回报均值。——众数不一定就是负的啊,就是我举例的,正常情况下大部分人身高是172,右偏的大部分还是172.众数没变。如果正常情况下众数的收益是5%,左偏右偏的众数收益还是5%,只是众数的比例降低了。我都解析过了啊

----------------------------------------------

努力的时光都是限量版,加油!

伯恩_品职助教 · 2022年06月20日

嗨,从没放弃的小努力你好:

对冲基金策略里面不少的风险都是左偏(left-tail)或者右偏,右偏(right-tail skewness)是比较吸引投资者的对吧?——是的

但是,理论上,右偏的图形,大部分的均值和中位数不是都在左边吗?——是的。

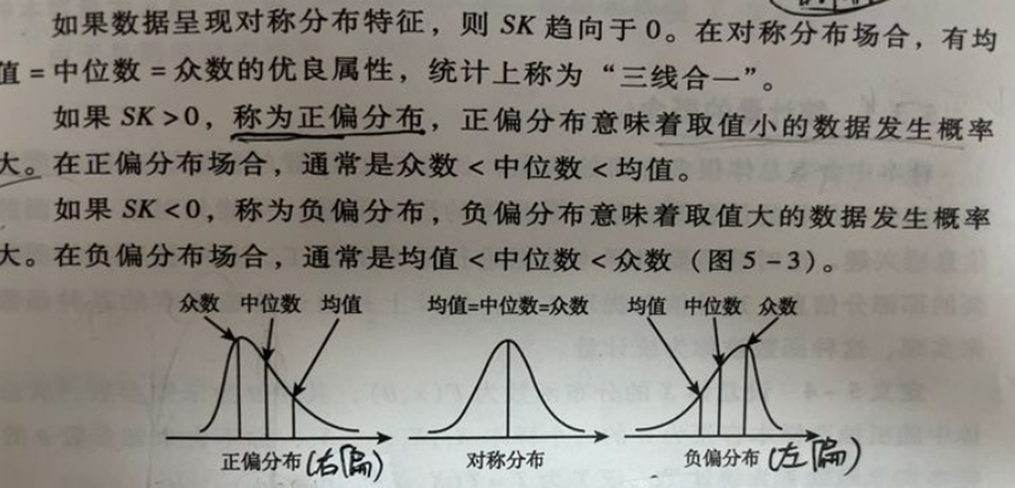

偏态系数以平均值与中位数之差对标准差之比率来衡量偏斜的程度,用SK表示偏斜系数:偏态系数小于0,因为平均数在众数之左,是一种左偏的分布,又称为负偏。

偏态系数大于0,因为均值在众数之右,是一种右偏的分布,又称为正偏。偏态系数是根据众数、中位数与均值各自的性质,通过比较众数或中位数与均值来衡量偏斜度的,即偏态系数是对分布偏斜方向和程度的刻画 。

右偏分布,说明取值较小的数据发生的概率大,异常值为取值大的数据,因此众数要小于均值。

同理左偏分布说明取值较大的数据发生的概率大,异常值为取值较小的数据,因此众数要大于均值。

先说正态分布吧,比如成年男性的身高大部分是172,平均值也是172,大约一半在172以上,一半在172以下。195和160的就属于右偏和左偏的两个极端(这里假设高个子是好事,矮个子是不好,非歧视矮个子哈),195和160的概率都很低。如果说拉过来的一个班的人,可能因为小时候营养好,又运动,这个班的男性身高在172以上特别多,小部分在172以下,195的人可能有好几个,172身高的依然是占比最多的(只是占比没有以前多,以前是占比比如50%,现在是40%,其它值都在30%以下),就是右偏现象。

其实这种策略(例如Opptunistic Strategy)不是应该不适合投资者吗?因为很大机会这种策略都是亏钱的,大部分收益都是负的。——Opportunistic Strategies是右偏的啊,应该是适合投资者,大部分情况应该是赚钱的啊。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Zwwei · 2022年06月21日

我能这样理解吗?就是右偏的策略(例如opportunistic)大部分都是亏钱的(因为众数载负值区间,只是均值因为右偏,尾部风险在右边,把均值拉扯成了正值。当然,总比左偏来的好,基于风险和回报均值。