1.这条yield curve到底是steepening还是flattening呢?根据答案第二句,短期利率下降大于长期利率下降,所以是steepening。但是interest rate future curve变flatten,说明未来短期利率下降,那么长期利率也下降,yeild curve 应该是平缓。

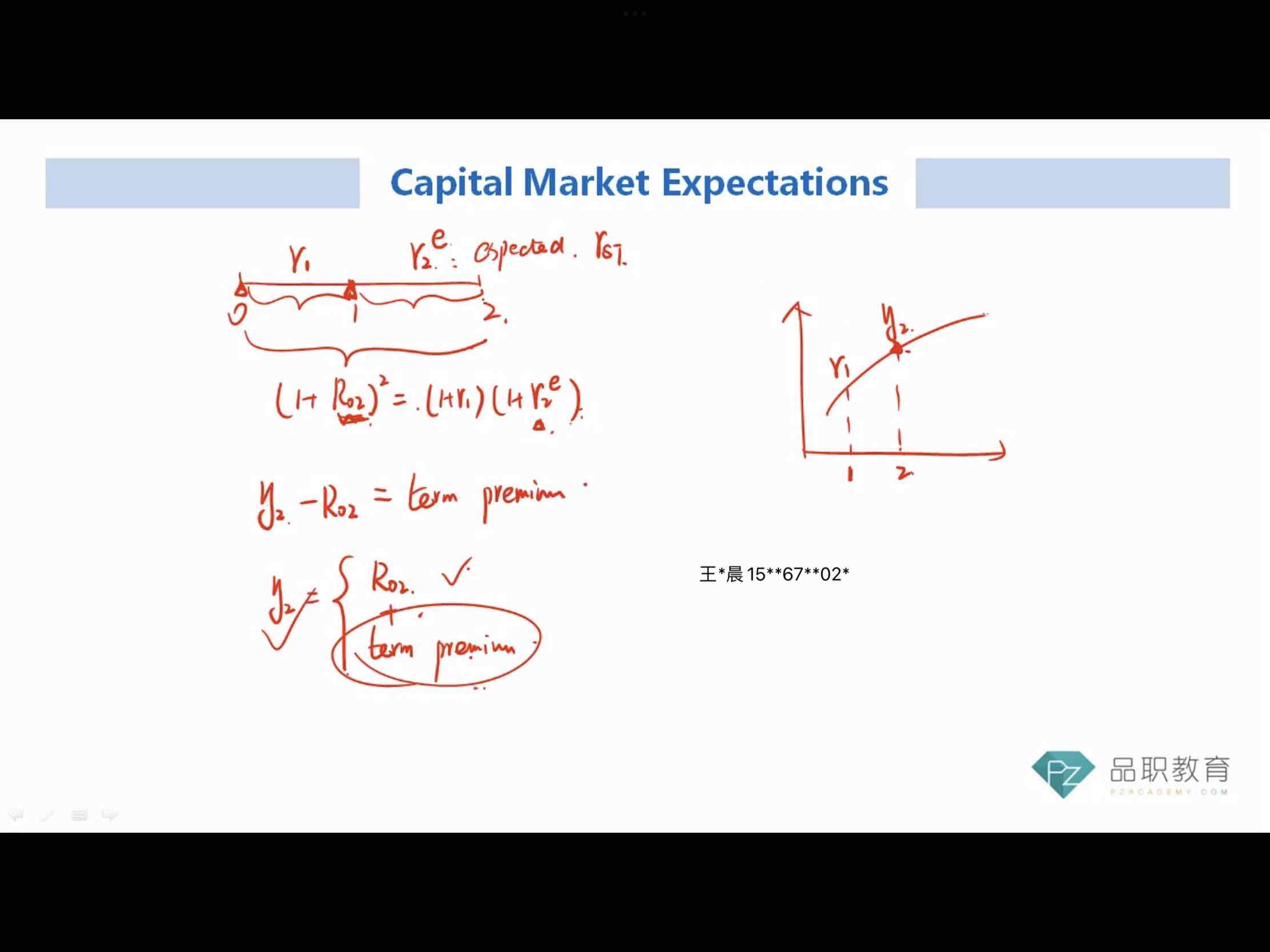

2.根据下面的图,term premium等于收益率曲线上的y2-计算出来的R02,这个如何判断大小呢?收益率曲线更陡峭或者平缓,y2和R02都会同时改变的呀。谁上升或者下降的幅度更大呢?