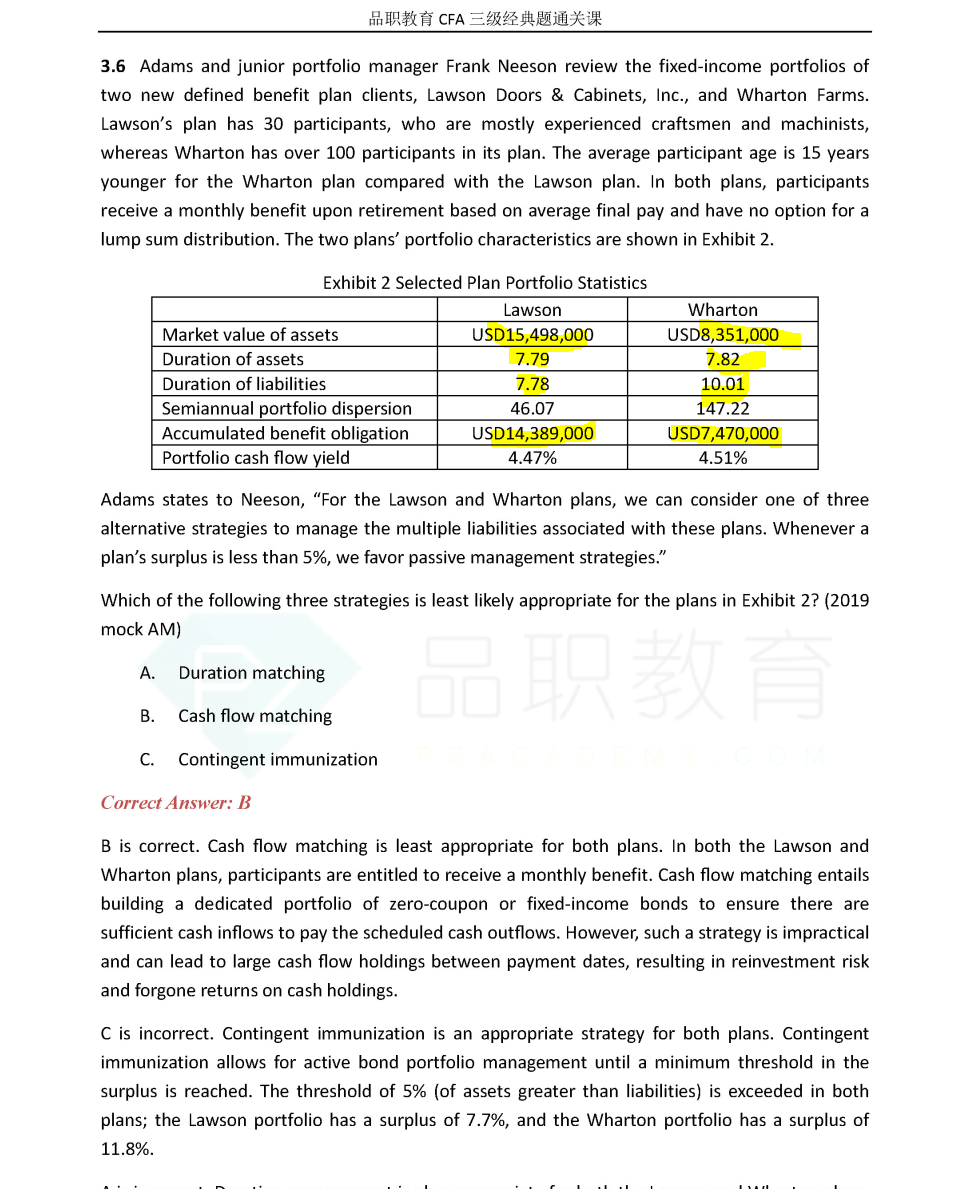

老师好 这是R12经典题3.6不是用duration matching for multiple liabilities是有条件的吗? 比如BPV assets = BPV liabilities. 这题里算一下BPVassets and BPV liabiliites for W and L都不等,为什么还可以用duration matching here? 谢谢。

pzqa015 · 2022年06月19日

嗨,努力学习的PZer你好:

这道题出的不是很好,不是用duration match的三个条件来判断是否用durtion matching,题目有个条件,如果surplus<5%,那么用passive管理方法。

duration matching与cash flow matching两种方法都是passive管理。

计算两个portfolio的surplus,L同学Portfolio的surplus是7.7%,W同学portfolio的surplus是11%,所以,肯定不能用passive management了。

但是,题目还说两个portfolio都需要有monthly benefit,由于cash flow matching方法是用coupon+par来cover负债,很难找到monthly cash flow 的债,所以,cash flow matching不能用。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!