lynn_品职助教 · 2022年06月19日

嗨,从没放弃的小努力你好:

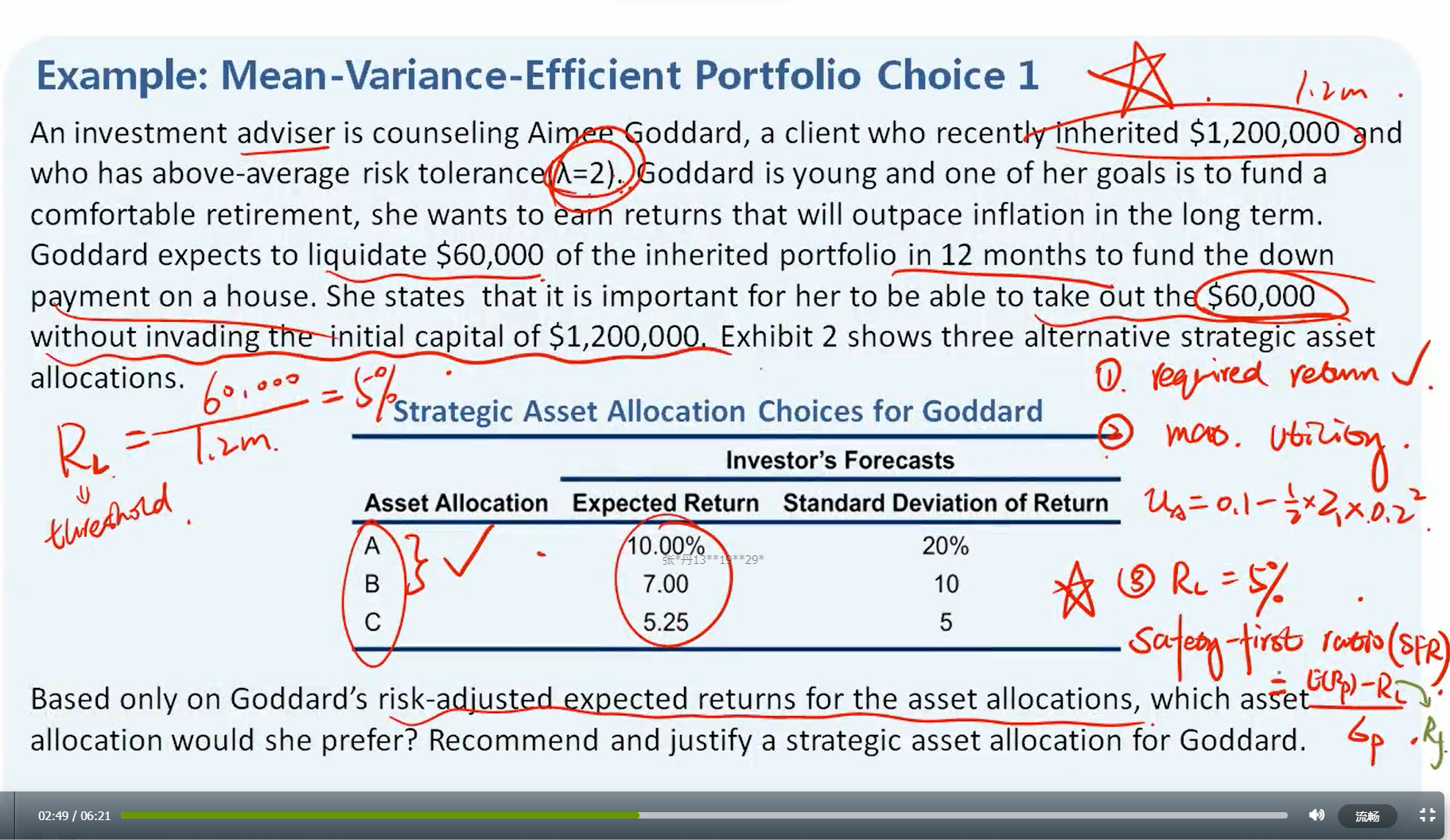

SFR=[E(Rp)-Rl]/σp

可以理解成是Sharpe ratio的一个变型,把Sharpe ratio=(Rp-Rf)/σp中的Rf改成了threshold RL(也可以这样理解:Sharpe ratio 可以看做是safety first ratio的特例(RL就等于无风险收益率)。RL是一条底线,收益率必须不低于这条底线。用收益率超出这条底线的部分除以风险σ,代表的是每承担一单位风险,能够带来超出底线的收益率是多少,所以选择Safety-first ratio最大的一个。

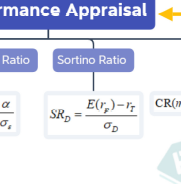

sortino ratio是预期收益减去一个最低可以接受的收益然后用差额除以向下的波动率。

----------------------------------------------加油吧,让我们一起遇见更好的自己!