嗨,从没放弃的小努力你好:

同学你好

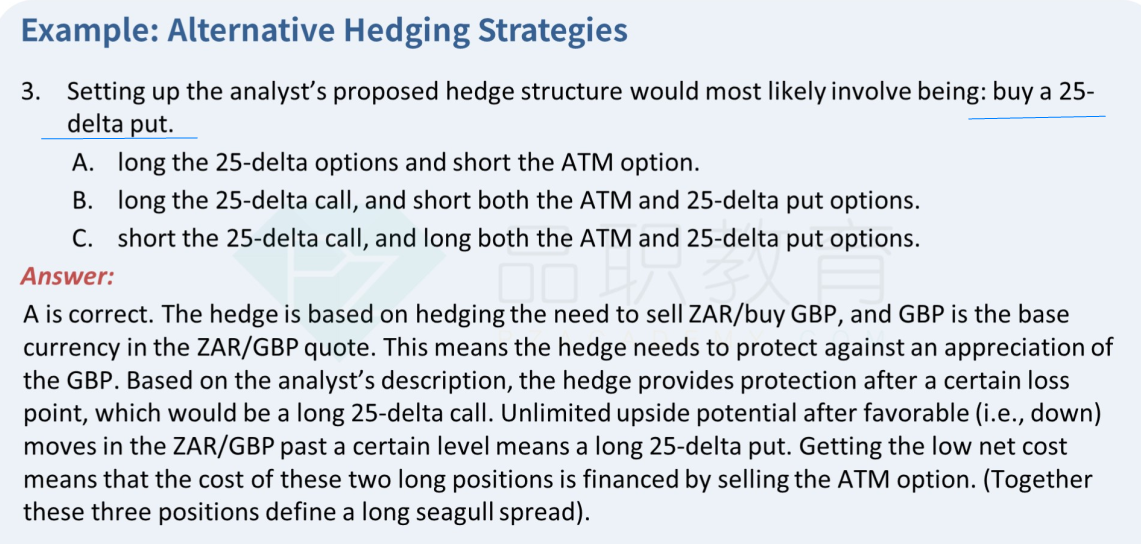

首先本币是GBP,外币是ZAR。我们担心外币贬值,对应的即担心本币GBP升值。

1. 第三问题干中说的buy 25-delta put,可以实现的是在一定程度上提供下跌保护,但因为这个put是OTM的因此可能会承担一点损失,对应原文 “will have some limited downside risk, but provide complete hedge protection starting at the relevant 25-delta strike level.”

(这里注意使用的option是题干中规定的三个option:标价形式是ZAR/GBP,分别是ATM put,25-delta put 和25- delta call)。

2. 原文“The structure will also have unlimited upside potential, although this will not start until the ZAR/GBP exchange rate moves to the relevant 25- delta strike level.”,对应要long 25-delta的call可以实现对冲GBP升值的风险敞口,即会有unlimited upside potential ;

3. 原文“this structure can be created at a relatively low cost because it involves option writing”,最后题干信息中又想降低cost,因此就short ATM put来降低期权费了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!