老师好,经典题 3.2. 是否risk budgeting, risk parity 达到的时候一定都achieve optimal sharpe ratio, 还是还要看一些指标来决定是否achieve optimal sharpe ratio?谢谢。

lynn_品职助教 · 2022年06月17日

嗨,努力学习的PZer你好:

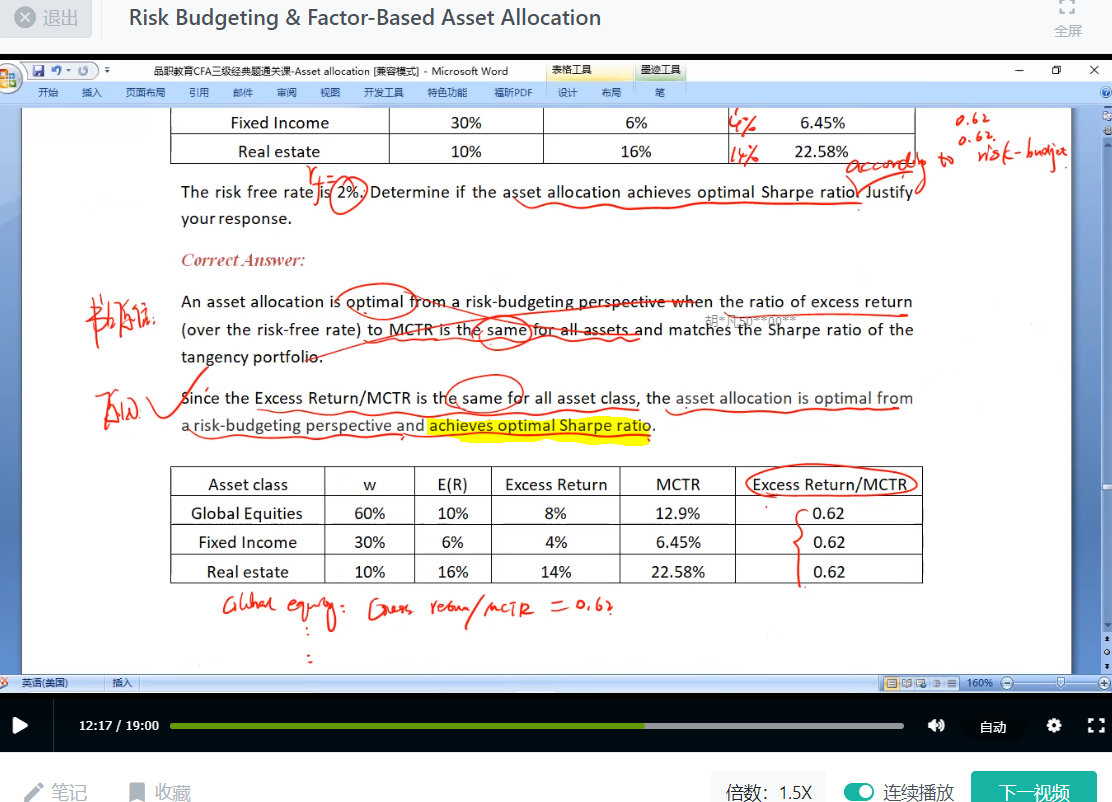

这里是有一个结论,在下图中。

这句话的意思就是说,用risk budget理论得到的最优组合与MVO最优组合是一样的。

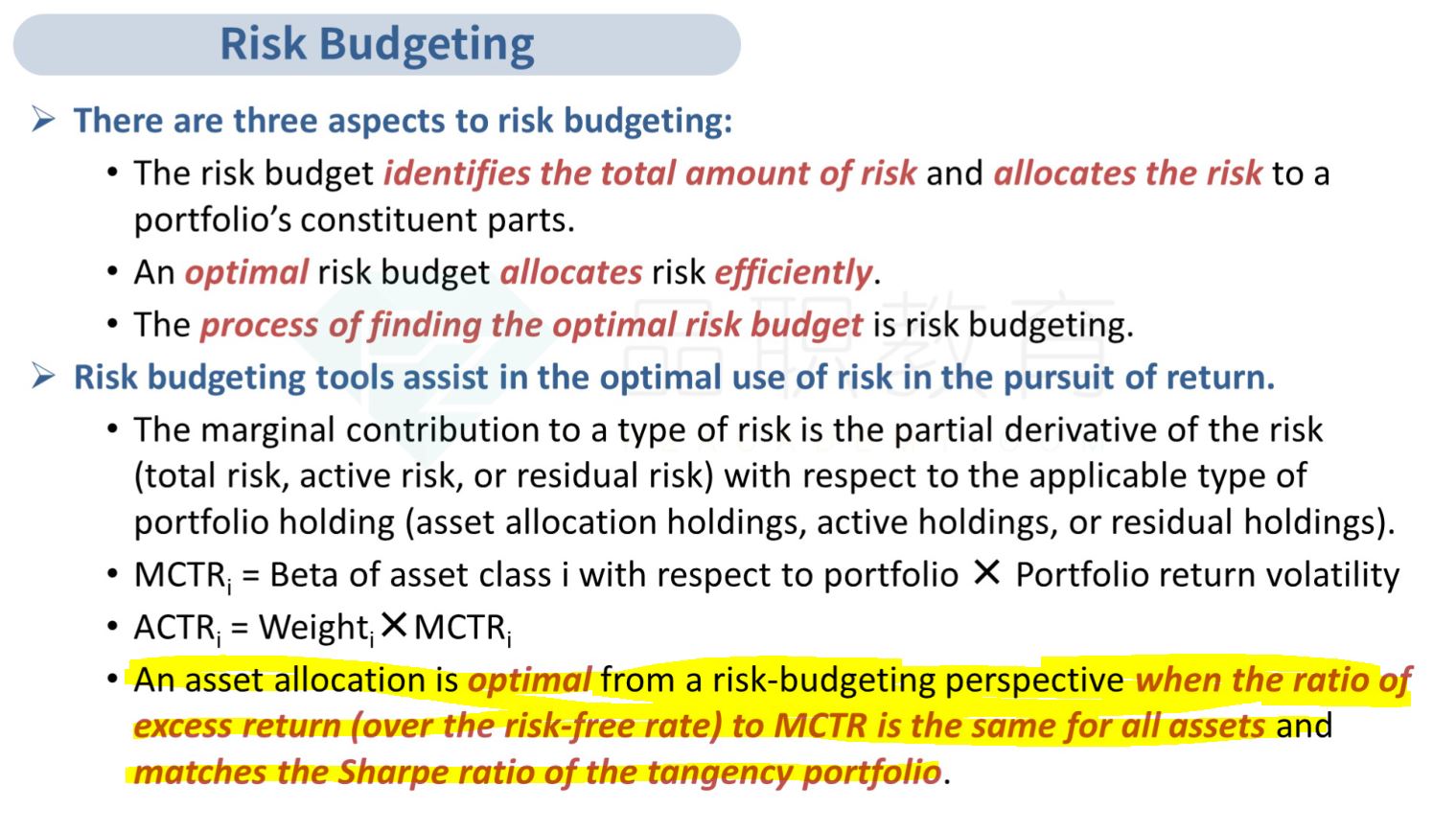

risk budget的条件是excess return of i /MCTRi=excess return of j/MCTRj,此时,portfolio达到最优状态。

MVO理论最优组合是risk free asset与global risky asset的连接线与无差异曲线的切点,切点sharp ratio最大。

也就是achieve optimal sharpe ratio了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!