能举个例子解释下Time weigthed return和monrey weighted return在计算上的差别吗

伯恩_品职助教 · 2022年06月13日

嗨,爱思考的PZer你好:

Time-weighted return和Money-weighted return在评价基金业绩时最主要的区别是:Time-weighted return只评判了基金经理的选股水平,而Money-weighted return的评价既包含了选股也包含了对现金流的控制(如何加仓减仓)。

Time-weighted return相当于对股价每一期的持有期收益率求几何平均数,与以怎么样的现金流买卖股票无关:

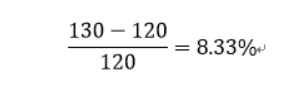

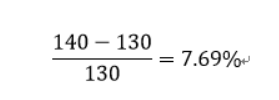

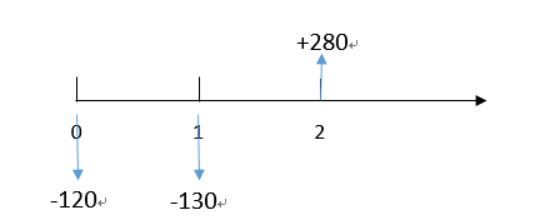

假设0时点股票的价格为120元,1时点股票价格为130元,2时点股票价格为140元,不考虑分红,

则:0-1时期的持有期收益率为:

1-2时期的持有期收益率为:

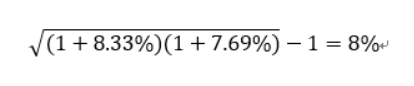

在0-2时期的Time-weighted return为:

由上述计算过程可以看出,无论在这三个时间点怎样买卖股票,Time-weighted return都是一样的,它只与股票价格的变化有关。

Money-weighted return就是IRR(内部收益率),它不仅与股票价格的变化有关,同时也与现金流的流入流出有关。

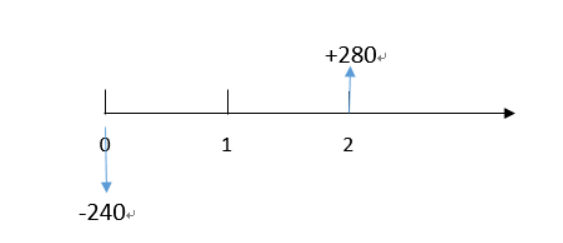

案例1:假设0时点的股票价格为120元,1时点的股票价格为130元,2时点的股票价格为140元,且在0时点以120元的价格买入2股股票,在2时点以140元的价格卖出2股股票,不考虑分红,则:

Money-weighted return=IRR=8.0123%

案例2: 假设0时点股票价格为120元,1时点股票价格为130元,2时点股票价格为140元,且在0时点以120元的价格买入1股股票,在1时点以130元的价格买入1股股票,在2时点以140元的价格卖出2股股票,不考虑分红,则:

Money-weighted return=IRR=7.9054%

由案例1和2案例可以看出,在不同时间买卖股票计算出来的Money-weighted return是不同的,换句话说,低价买入高价卖出和高价买入低价卖出计算出的Money-weighted return肯定是不一样的。

案例1中的投资者以更低的价格买入了2股股票,因此即使股票价格变化相同,案例1中计算出的Money-weighted return也高于了案例2中的Money-weighted return。

总结:当基金经理只有选股权的时候,time-weighted return更能评判基金经理的水平;如果基金经理可以自由控制现金流(一般情况不可以),有资金的撤走和加仓权,则用money-weighted return来评判业绩更为合适。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!