请问老师,蓝色部分,为什么D_fixed > 0, 而D_floating ≈ 0?

pzqa015 · 2022年06月13日

嗨,爱思考的PZer你好:

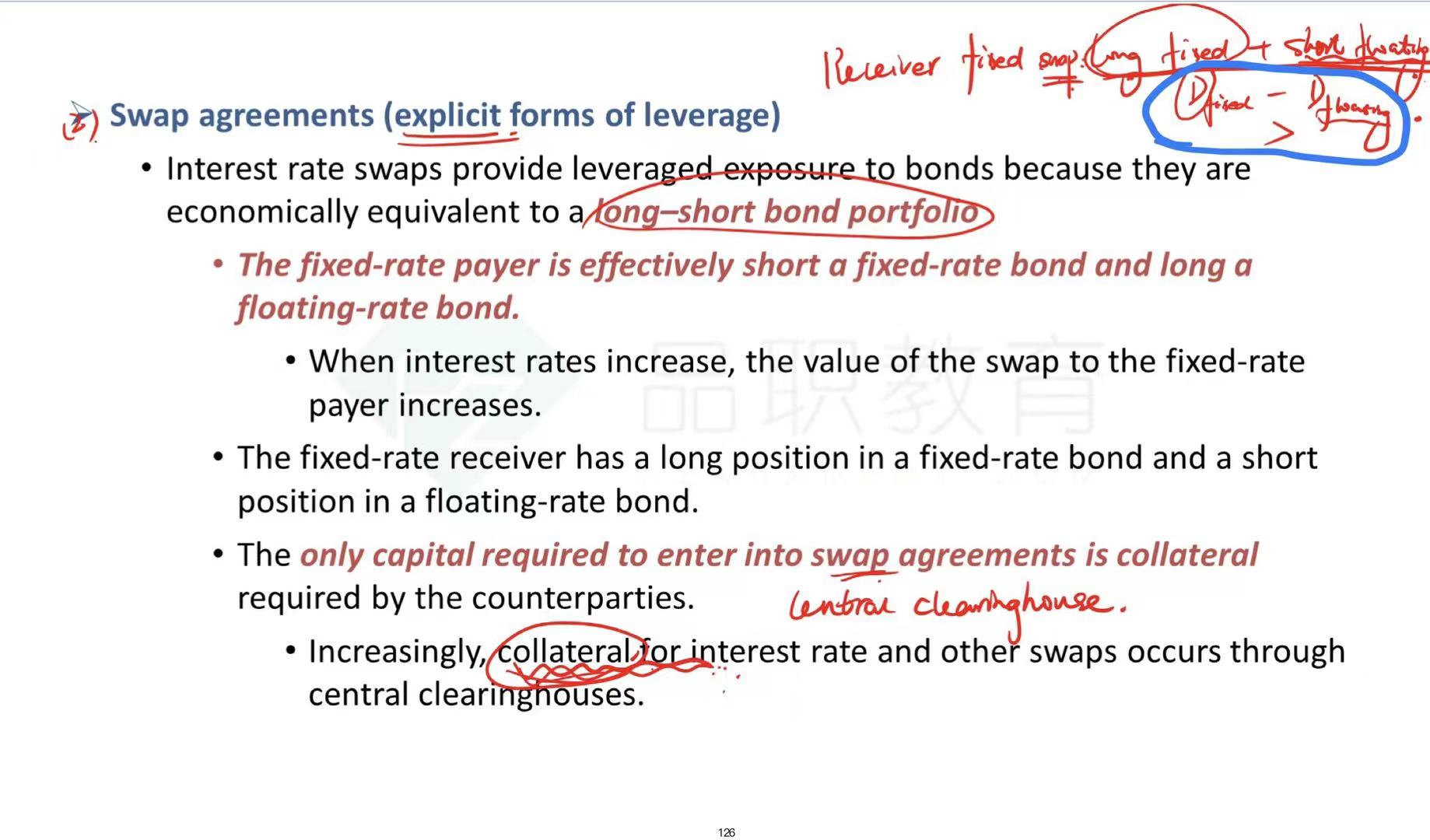

进入receive fixed swap相当于long fixed rate bond+short float rate bond。

fixed rate bond:fixed rate bond的duration是大于零的,最简单的理解是,duration可以代表债券剩余到期日,fixed rate bond的剩余到期日很长,所以它的duration>0。

float rate bond:在reset date,float bond的duration=0,只有在两次reset date之间,duration才>0,我们做简化处理,通常认为float bond的duration≈0。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!