老师,这个两个题目中在计算bond的价格变动是,怎么第一个和第二个用的公式不一样,请帮助梳理一下。谢谢

pzqa015 · 2022年06月13日

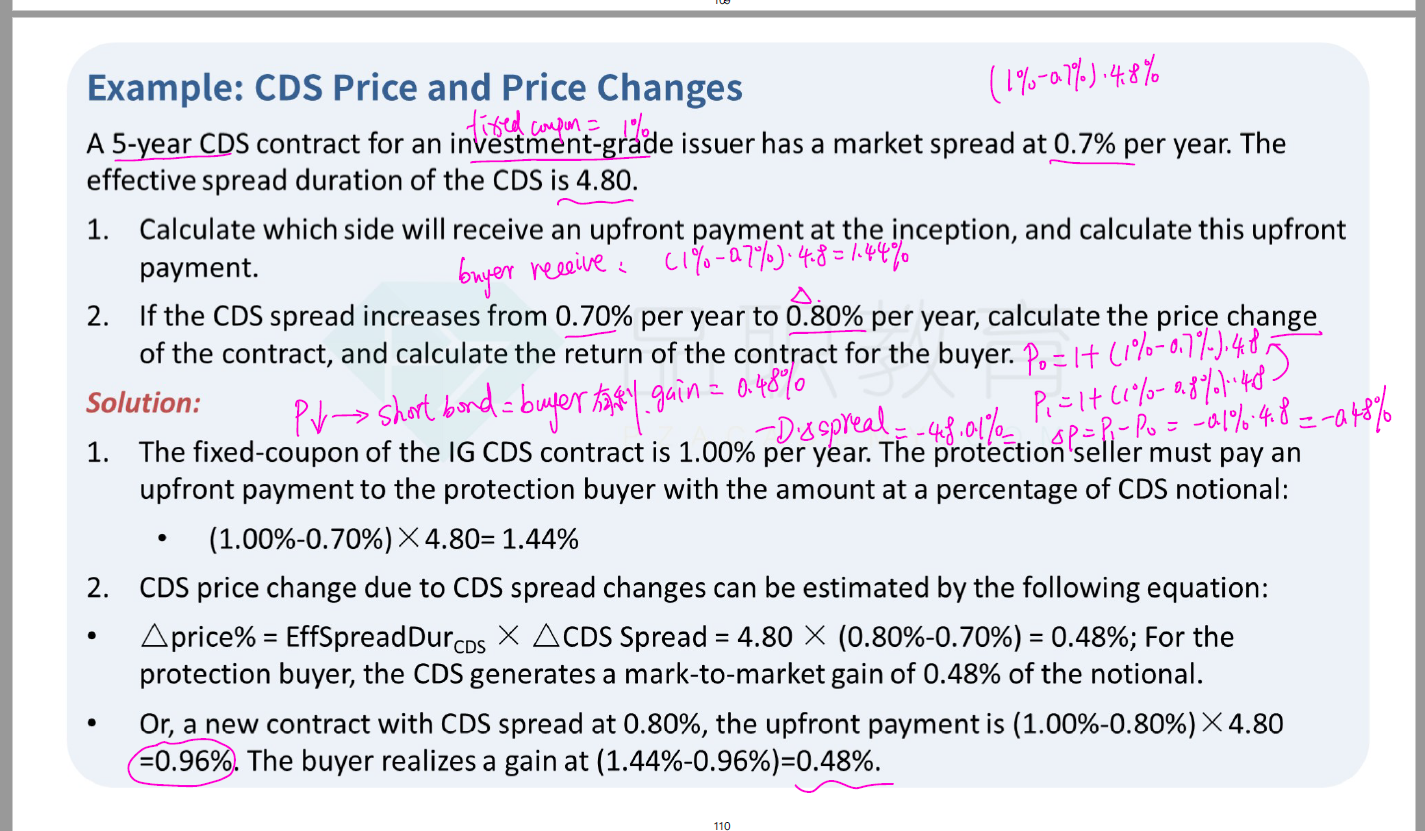

嗨,爱思考的PZer你好:

第一题计算的是债券价格变动率,用的公式△P/P=-MD*△y+1/2*convexity*(△y)^2,题目给了active portfolio中各只债券的权重,依据此计算出portfolio duration和portfolio convexity,带到公式中得到portfolio价格变动率。

第二题计算的是持有期的收益,用到的公式是P0*(1+r)=P1+coupon。

其中,P1与P0用到的是CDS price的公式1+(fixed coupon-spread)*ED

----------------------------------------------加油吧,让我们一起遇见更好的自己!

13581943293 · 2022年06月23日

老师,你在回答我的问题是输入了公式,是怎么输入的呢?考试的时候需要输入公式的时候怎么办?有没有快速的方法?