老师,红色部分可以翻一下吗?第二句话没看懂,麻烦讲解下,谢谢。

Hertz_品职助教 · 2022年06月12日

嗨,努力学习的PZer你好:

同学你好

这段话解释的是A选项为什么不正确哈。

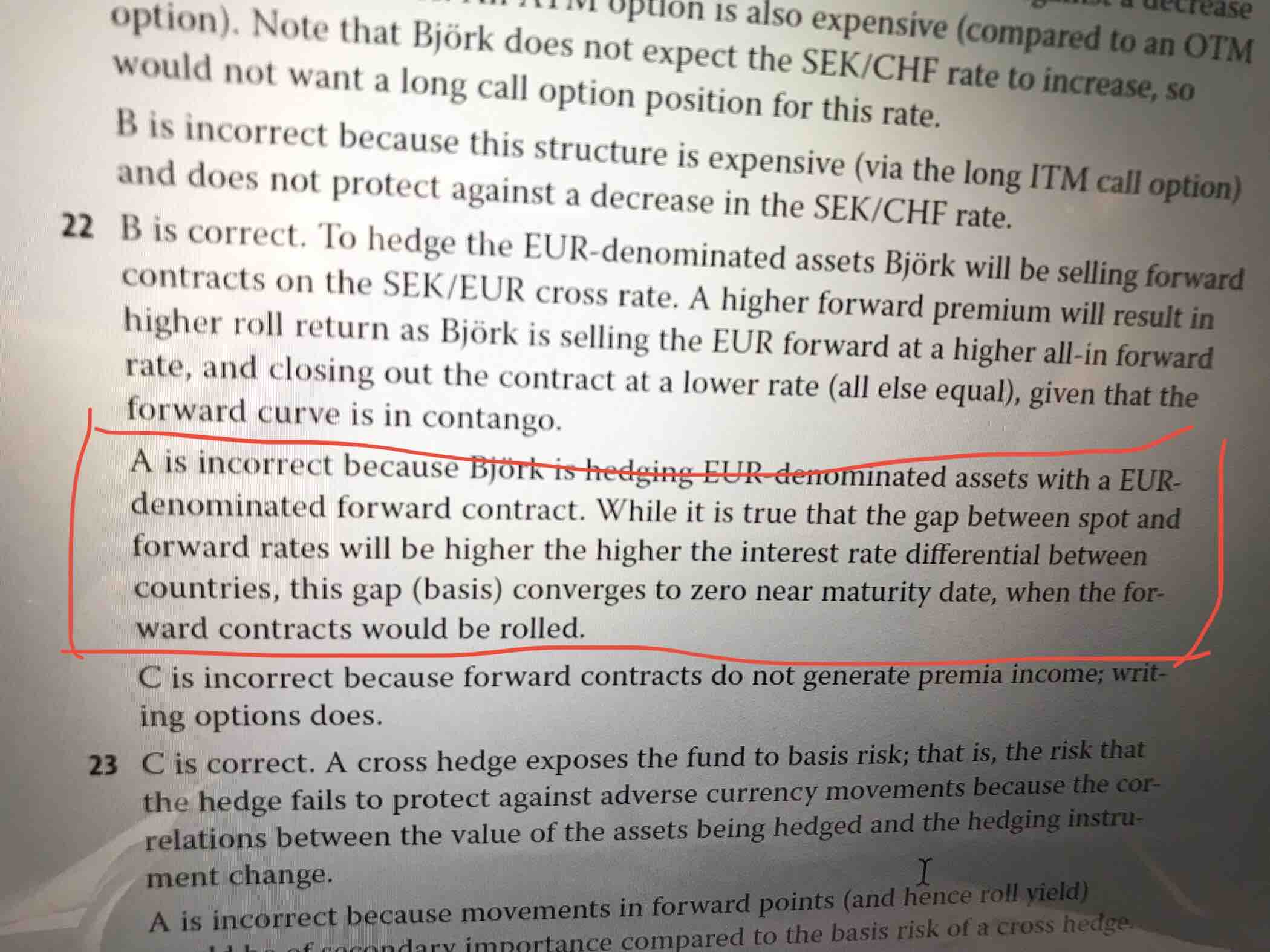

首先看一下A选项说的是基差风险,基差指的是现货和期货的差值,严格定义是基差等于现货减掉期货。但在CFA体系中只是说基差等于现货与期货的差值。

这段解释说的是B同学现在用以欧元计价的远期合约来对冲欧元资产的敞口。第二句话收的是虽然各国的利息差在增加,即期利率和远期利率之间的差值也在变大,但是在远期合约到期的时候,这个差值是趋于0的。这里其实说的是咱们一级衍生学习的一个概念叫做收敛convergence。即在远期或者期货合约到期的时候,远期或者期货价格是会趋同的,否则就会有套利,比如说远期价格高于现货价格,就可以低买高卖赚取价差,从而使得价格趋同。

价格趋同,基差(现货和期货的差值)也就为0了,所以不能选A。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!