NO.PZ2020062905000018

问题如下:

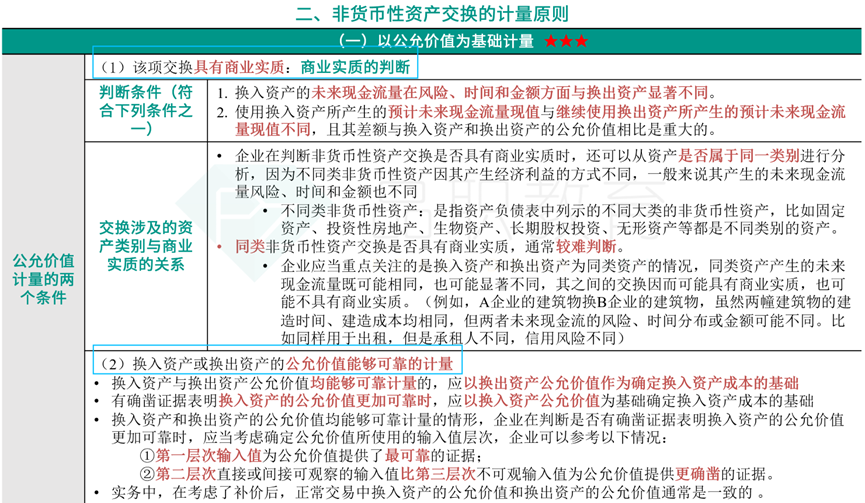

2020年5月28日,经过和丁公司长时间的协商,乙公司决定将其一条生产线和一项金融资产换入丁公司的一块土地使用权。乙公司的该条生产线账面原值为8600万元,已计提折旧1200万元,并未计提减值准备,公允价值为8000万元,增值税销项税额1040万元;换出的另一项资产为以公允价值计量且其变动计入其他综合收益的债权投资,该金融资产账面价值为1520万元(其中成本为1450万元,公允价值变动为70万元),在交换日公允价值为1560万元。丁公司换出的土地使用权账面价值为1.1亿元,增值税税额为990万元。乙公司另以银行存向丁公司支付补价1390万元。假定该项交换具有商业实质,不考虑其他因素,该项非货币性中资产交换对乙公司当年会计利润的影响金额为( )万元。

选项:

A.710

B.640

C.600

D.

750解释:

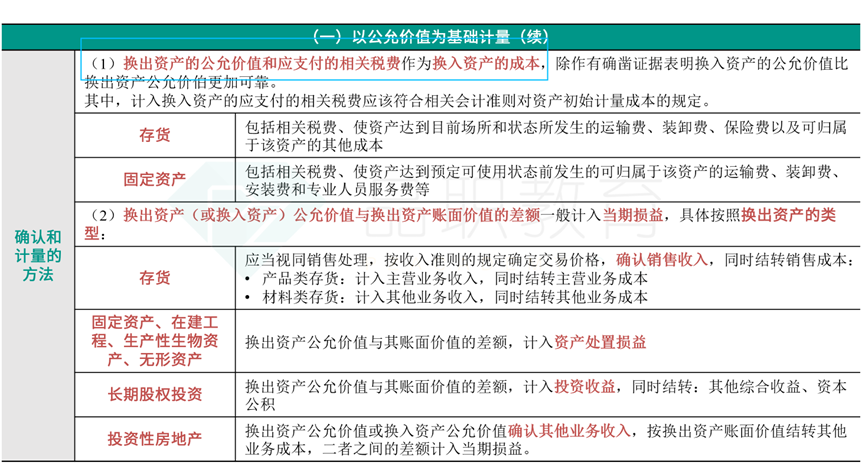

本题考查非货币性资产交换中损益的确认,答案是A。

乙公司以固定资产和金融资产交换丁公司的无形资产,该交换具有商业实质且以公允价值计量,乙公司应将换出固定资产公允价值与账面价值的差额计入资产减值损益,将换出债权投资公允价值与账面价值的差额计入投资收益,同时将其持有期间形成的其他综合收益转入投资收益。因此,该非货币性资产交换对乙公司会计利润的影响金额=8000-(8600-1200)+1560-1520+70=600+110=710万元,选项A正确。

换出的土地使用权没有公允价值,还能以公允价值计量吗?支付对价和税款都不考虑吗?