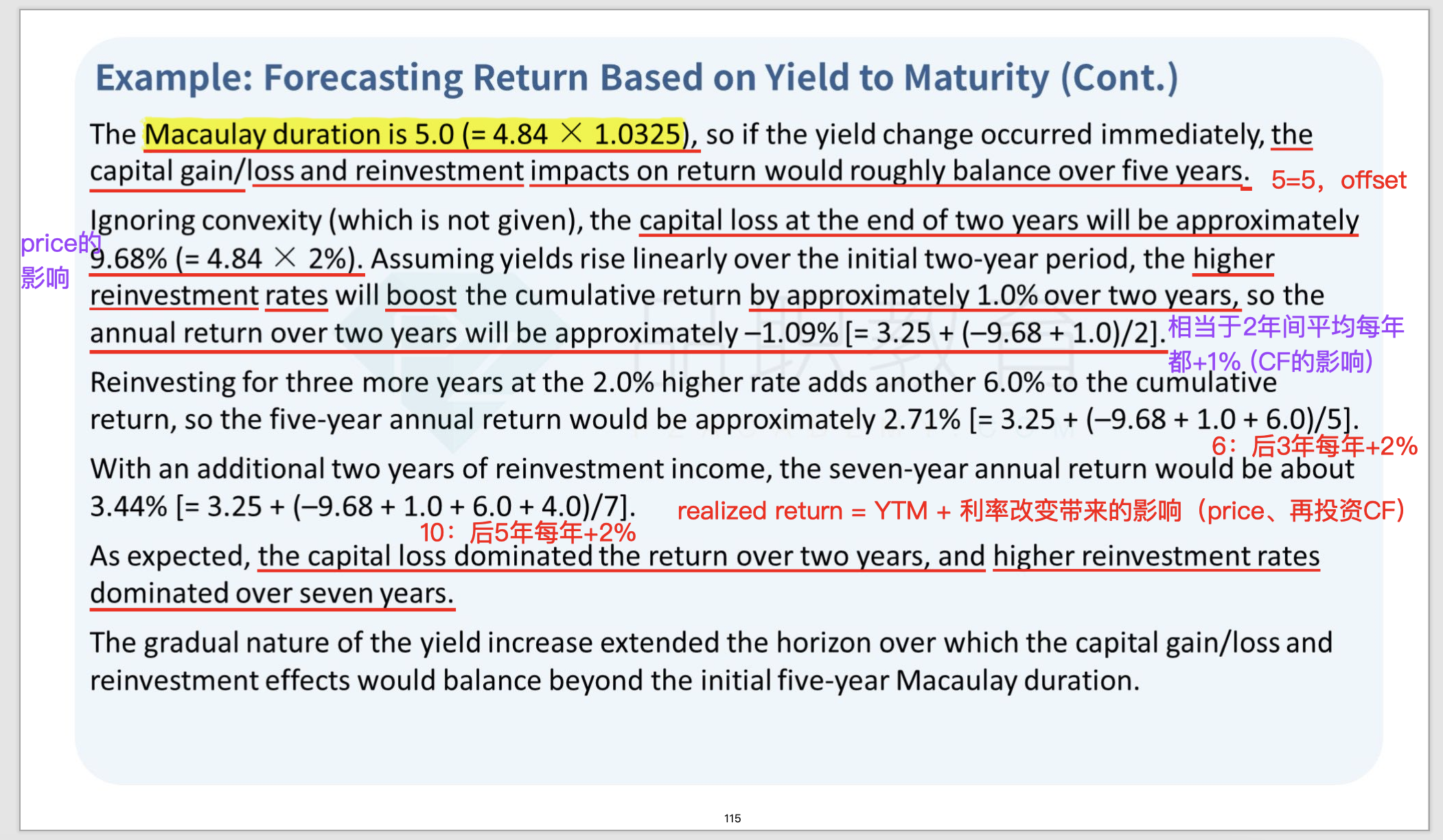

1、2年的计算那里,为什么+1,而不是+2。视频里老师说的也没听懂。按说线性从0到2,相当于第一年均值0.5,第二年均值1.5(画图的话,一条斜线)。那就应该0.5+1.5=2?因为后面5年是+2+2+2+2+2。

2、第一问说5年的话,return和YTM相等,因为基于原理“macD=horizon”。但是第二问里面,算的五年那里,return=2.71%,跟3.25%差了很远。

源_品职助教 · 2022年06月09日

嗨,努力学习的PZer你好:

之所会有2.71%和3.25%的差距,主要是两方面原因。

第一,是原版书给出的方法本身就是粗略估计,会存在一定的误差。

第二,macD本身也是会动态变化的,但是题目里没有考虑这点。

你看解答第一行说的是“OCCURRED IMMEDIATEDLY”其实是说在macD就是当下的5,不变。所以才有收益等于YTM

但是如果随着时间推移,这个条件就不太好用了。因为是CME学科也不是固收学科,所以后续的计算都是一个简化计算。

这里理解教材的方法就可以了。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

源_品职助教 · 2022年06月13日

嗨,从没放弃的小努力你好:

2.这里算的是利率上升部分,带来的对于再投资的影响,而非利率本身对再投资本身的影响。这里的2%是前后投资收益率(利率)的一个差值,并非当年投资收益率的绝对值。

比如初始时刻0时刻利率是3.25%,第一年利率也是3.25%,因为利率没有改变,所以对于再投资是没有影响的。

现如果在靠近第二年末,利率上升到5.25%,这个时候利率上涨了2%,然后我们是讨论这个2%对于再投资的影响。

因为它是发生在靠近第二年末的,所以在利率上涨之前,这个2%对再投资都没有影响。我们是要考虑利率调整之后这个2%的影响。所以和第一年的再投资收益也没有关系。

题目中的1%你不要用平均来想,你就当做是原版书的一个假设更好理解。因为这里原版书也没解释为什么是1%

从结果倒推来看,就是靠近第二年年末才增加了2%的收益。所以这里也不会影响第一年的再投资收益。从第一年末到第二年末某个时间点,是能达到1%的收益。它就是原版书自己的一个假设而已

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

源_品职助教 · 2022年06月09日

嗨,从没放弃的小努力你好:

前两年增加的幅度幅度是1%,这是个粗略值,RI前两年年平均是1% 可以这样想。

如果是在1时刻上涨了2%,那么就只有1个2%(也就是从第一年到第二年末的2%)

所以2%,它只是一个年化报价利率的概念,落实到题目里,需要将其天化。

但是题目没有告知我们具体的涨息的时间点,所以这个天化就没法具体来算。

从结果来看,原版书是假设第二年年末才涨到2%,也就是之前很长一段时间的都没有享受到这个2%,

从一个平滑的观点看,原版书告诉我们,其实就是2年上涨了1%。

其实原版书这里没有对1%做出详细的解释,可以直接当成是原版书自己的一个假设,因为真实怎么长的,其实谁也不知道。

如果原版书之后此处勘误,我们会通知大家,但是没有勘误前,还是要以教材说法为准。

----------------------------------------------

努力的时光都是限量版,加油!